grenke Weltweit

grenke Weltweit

Bitte beachten Sie, dass diese Webseite einen Auszug des Geschäftsberichts 2024 der grenke AG abbildet. Der veröffentlichte Geschäftsbericht, der auch im Bereich "Berichte & Präsentationen" auf der Webseite der grenke AG verfügbar ist, ist maßgeblich.

Zusammengefasster Lagebericht

Gesamtwirtschaftliche- und branchenbezogene Rahmenbedingungen

Gesamtwirtschaftliche Rahmenbedingungen

Das globale makroökonomische und geopolitische Umfeld war im Jahr 2024 von andauernden und neuen Herausforderungen geprägt. Eine schwache Konjunktur und steigende Insolvenzzahlen in wichtigen Kernregionen verursachten zusätzliche Unsicherheit. Die anhaltenden Kriege zwischen Russland und der Ukraine sowie im Nahen Osten hatten zahlreiche direkte und indirekte Implikationen auf wirtschaftliches Handeln. Politische Umbrüche, insbesondere die Wahlen in den USA, hatten weitreichende Auswirkungen auf die nationale und internationale Wirtschaftspolitik. Nahezu zeitgleich sorgten Regierungskrisen in Deutschland, Frankreich und zuletzt auch Kanada für Instabilität.

Umgekehrt erzeugten die geldpolitischen Lockerungen der Zentralbanken weltweit aufgrund rückläufiger Inflationsraten konjunkturstimulierende Effekte. Im Euroraum lag die Inflationsrate zum Jahresbeginn 2024 bei 2,8 Prozent und damit weiterhin über dem Zielniveau von 2 Prozent. Infolgedessen beließ die Europäische Zentralbank (EZB) ihren Leitzins zunächst auf dem Niveau von 4 Prozent. Da der Inflationsdruck im Jahresverlauf nachließ, lockerte die EZB sukzessive ihren Leitzins. Die erste Zinssenkung nahm sie im Juni 2024 vor. Nach weiteren Zinsschritten im September, Oktober und Dezember 2024 betrug der Leitzins zum Ende des Berichtsjahres 3 Prozent. Die Inflation ließ zwischenzeitlich nach und erreichte im September 2024 mit 1,7 Prozent sogar ein Niveau unterhalb von 2 Prozent. In den Folgemonaten erreichte sie jedoch wieder ein Level leicht oberhalb der Zielmarke der EZB und ersten Schätzungen zufolge stieg sie im Dezember 2024 auf 2,4 Prozent. Zu weiteren Zinsschritten gab die EZB keinen detaillierten Ausblick, vielmehr wolle sie bei den kommenden Sitzungen weiterhin datenabhängig entscheiden. In ihrer Sitzung vom 12. Dezember 2024 ordnete die EZB ihre Geldpolitik weiterhin als restriktiv ein, wobei sich die Kreditkonditionen für Firmen und Haushalte im Jahresverlauf 2024 bereits verbessert hätten.

Dem „Bank Lending Survey“ der EZB zufolge gaben die im Euroraum befragten Banken an, dass sie die Kreditvergabestandards für Unternehmen im vierten Quartal 2024 aufgrund gestiegener Risiken hinsichtlich des wirtschaftlichen Ausblicks, der industrie- und unternehmensspezifischen Bedingungen sowie einer geringeren Risikotoleranz ihrerseits so stark verschärft hatten wie seit dem dritten Quartal 2023 nicht mehr. Davon betroffen waren vor allem Deutschland und Frankreich, während sich die Kreditrichtlinien in Italien lockerten. Für das erste Quartal 2025 erwarteten die befragten Banken eine weitere Verschärfung der Richtlinien für Unternehmenskredite.

In den USA begann die geldpolitische Lockerung etwas später als im Euroraum. In das Jahr 2024 starteten die Vereinigten Staaten mit einer Leitzinsspanne von 5,25 bis 5,5 Prozent. Ihre erste Zinssenkung nahm die US-amerikanische Notenbank Fed im September 2024 vor. Zwei weitere Zinsschritte folgten im November und Dezember. Damit lag die Spanne für den Leitzins zum Jahresende bei 4,25 bis 4,5 Prozent. Die US-Inflationsrate gemessen an dem für das Inflationsziel der Fed relevanten Index für private Konsumausgaben (PCE) war im Jahresverlauf ähnlich wie im Euroraum zunächst gesunken (von 2,6 Prozent im Januar und 2,8 Prozent im März auf 2,1 Prozent im September), bevor sie gegen Jahresende wieder auf zuletzt 2,6 Prozent im Dezember 2024 anstieg.

In seinem World Economic Outlook vom Januar 2025 ordnete der Internationale Währungsfonds (IWF) das Wachstum der Weltwirtschaft im Jahr 2024, das er auf 3,3 Prozent schätzt, als insgesamt stabil ein, auch wenn das Wachstum für die einzelnen Länder deutlich variierte. Die Vereinigten Staaten wuchsen gestützt durch einen starken Konsum mit 2,8 Prozent ähnlich stark wie im Vorjahr. Die Wirtschaft im Euroraum zeigte im Vergleich zum Vorjahr bei einem Wachstum von 0,8 Prozent eine schwache Erholung. Die Gründe für ein Ausbleiben einer deutlichen Erholung im Euroraum lagen in außerordentlich hohen europäischen Gaspreisen sowie einer anhaltenden Schwäche des verarbeitenden Gewerbes und der Exporte. Positiv schlug hingegen der Konsum zu Buche, der sich aufgrund erhöhter realer Einkommen erholte. Mit 3,1 Prozent wuchs Spanien, das vom Tourismus profitierte, überdurchschnittlich stark. Frankreich und Italien lagen mit 1,1 und 0,6 Prozent Wachstum im Mittelfeld. Deutschland hingegen schrumpfte bei einem hohen Realzins, der Bauprojekte verteuert, um 0,2 Prozent. Das Vereinigte Königreich lag mit einem Wachstum von 0,9 Prozent auf ähnlicher Höhe wie der Euroraum.

Wirtschaftswachstum gemäß IWF

Prozent

2024

2023

Weltweit

3,2

3,3

USA

2,8

2,9

Euroraum

0,8

0,4

Deutschland

– 0,2

– 0,3

Frankreich

1,1

1,1

Italien

0,6

0,7

Spanien

3,1

2,7

Großbritannien

0,9

0,3

Außerdem sah der IWF in den Monaten vor seiner Veröffentlichung einen fortschreitenden Disinflationierungsprozess, sodass der Medianwert der Kerninflation weltweit in diesem Zeitraum nur leicht über 2 Prozent gelegen hatte. Dazu hatte ein moderates Nominallohnwachstum beigetragen. Dennoch konstatierte der IWF weiterhin hohe Inflationsraten im Dienstleistungssektor vor allem in den USA und dem Euroraum, die die Normalisierung der Inflationsraten erschweren könne.

Die Unternehmensinsolvenzen im Euroraum stiegen einer Schätzung durch Eurostat zufolge weiter an. Der entsprechende Index wurde im 4. Quartal 2024 auf 174,1 Punkte geschätzt. Damit übertraf er das Vorjahresquartal um 6,5 Prozent (Q4 2023: 163,5 Punkte). Im Ländervergleich lag Frankreich mit 257,8 Punkten (Q4 2023: 233,9 Punkte) weit über dem aggregierten Wert, Deutschland befand sich mit 161,7 Punkten (Q4 2023: 133,8 Punkte) leicht unterhalb des Durchschnitts, Spanien und Italien schnitten mit 131,2 Punkten (Q4 2023: 137,4 Punkte) und 109,5 Punkten (Q4 2023: 91,3 Punkte) etwas besser als der Euroraum im Aggregat ab. Für das gesamte Jahr 2024 schätzt die Allianz Trade das Wachstum der Insolvenzen weltweit auf 11 Prozent relativ zum Vorjahr (2023: 7 Prozent). Dabei rechnet sie für Deutschland mit einer Zunahme der Insolvenzen um 25 Prozent (2023: 22 Prozent), für Italien sind es 22 Prozent (2023: 13 Prozent), für Frankreich 18 Prozent (2023: 35 Prozent) und für Spanien 7 Prozent (2023: –27 Prozent). Für den gesamten Euroraum erwartet sie einen Anstieg der Insolvenzen um 19 Prozent (2023: 14 Prozent).

Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe und den Dienstleistungssektor im Euroraum lag im Dezember 2024 bei 49,6 Punkten und blieb damit knapp unter der Schwelle von 50 Punkten (Dezember 2023: 47,6 Punkte). Der Index ist das Resultat einer Umfrage, in der Einkaufsmanager im verarbeitenden Gewerbe und im Dienstleistungssektor monatlich zu Auftragseingängen, Produktion, Beschäftigung, erhaltenen Lieferungen und Lagerbestand befragt werden. Der PMI wird als ein Frühindikator betrachtet, bei dem ein Wert von über 50 Punkten auf eine steigende und ein Wert von unter 50 Punkten auf eine rückläufige Produktion in den befragten Bereichen hindeutet. Nach einem Wert von 47,6 Punkten im Dezember 2023 stieg der PMI zunächst kontinuierlich bis Mai 2024 an, ließ im weiteren Verlauf des Jahres jedoch wieder nach.

Die vom ifo-Institut befragten deutschen Unternehmen zeigten sich zum Jahresende 2024 pessimistischer als im Vorjahresmonat. So betrug der ifo-Geschäftsklimaindex, der die Einschätzung von Unternehmen zu ihrer aktuellen Geschäftslage und ihren Erwartungen für die nächsten sechs Monate zusammenfasst, im Dezember dieses Jahres 84,7 Punkte (Dezember 2023: 86,7 Punkte). Mit diesem Wert war der Indikator auf dem niedrigsten Stand seit Mai 2020. Im Jahresverlauf 2024 verbesserte sich der Index zunächst bis Mai 2024 und ging anschließend bis zum Jahresende zurück. Dabei betraf der zunehmende Pessimismus alle vom ifo-Institut befragten Branchen. Mögliche Zölle aus den USA sowie unsichere Regierungsverhältnisse in Frankreich und Deutschland dürften die Stimmung der Unternehmen beeinflusst haben.

Trotz dieses herausfordernden Umfelds ist es uns erneut gelungen, unseren Wachstumskurs beim Leasingneugeschäft im Jahr 2024 kontinuierlich fortzusetzen. Zudem konnten wir unsere Profitabilität im Neugeschäft gegenüber dem Vorjahr deutlich steigern. Eine überraschende Zunahme der Insolvenzen in einigen Kernmärkten ab etwa Mitte des Jahres führte dagegen im Bestand zu einer Erhöhung der Schadenquote im zweiten Halbjahr 2024 auf 1,5 Prozent nach 1,1 Prozent im ersten Halbjahr 2024. Im Gesamtjahr 2024 lag die Schadenquote bei 1,3 Prozent (Vorjahr: 1,0 Prozent).

Branchenbezogene Rahmenbedingungen

Das ifo-Geschäftsklima für die Leasingbranche in Deutschland lag im Dezember 2024 bei 1,8 Punkten und sank damit im Jahresverlauf per Saldo (Dezember 2023: 10,8 Punkte). Innerhalb des Jahres 2024 zeigte der Indikator einen volatilen Verlauf. Die aktuelle Geschäftslage wurde von den Leasingunternehmen im Dezember 2024 mit 18,4 Punkten besser bewertet als die erwartete Geschäftsentwicklung für die kommenden sechs Monate, die einen Wert von –13,5 Punkten annahm. Als positiv bewertet der BDL, dass Unternehmen bei Investitionen in die digitale und nachhaltige Transformation langfristig denken und dass die Leasingbranche hierzu ein verlässlicher Finanzierungspartner ist.

Die Statistiken von Leaseurope für das erste Halbjahr 2024 (Gesamtjahreszahlen lagen zum Veröffentlichungszeitpunkt noch nicht vor) zeigen, dass das Leasingneugeschäft für Ausrüstungsinvestitionen (einschließlich Automobilien) im europäischen Markt im Vergleich zum selben Vorjahreszeitraum um 6 Prozent wuchs. Im Gesamtjahr 2023 hatte das Wachstum noch bei 11 Prozent gelegen. Als größter Leasingmarkt wuchs das Vereinigte Königreich um 4,1 Prozent gegenüber dem Vorjahreszeitraum, in Deutschland betrug das Plus 7,8 Prozent und in Frankreich 5,7 Prozent.

Makroökonomische Einflüsse auf die Geschäftsentwicklung

Die Zinsentwicklung in der Eurozone hatte im Berichtsjahr weiterhin Einfluss auf unser Geschäft, wobei wir in das Jahr 2024 mit einem Leitzins von 4 Prozent starteten. Bedingt durch die von der EZB eingeleiteten und von den Finanzmärkten weiter erwarteten Zinssenkungen entspannte sich das Zinsumfeld im Jahresverlauf. Infolge günstigerer Finanzierungskonditionen belebt sich üblicherweise die Investitionsnachfrage, hingegen üben Rezessionssorgen sowie geopolitische Unsicherheiten einen eher dämpfenden Einfluss auf betriebliche Investitionen aus. Da die Leasingraten zum Investitionszeitpunkt und somit bei Vertragsabschluss fest kontrahiert werden, bietet Leasing in Zeiten volatiler Märkte und schwer kalkulierbarer Zinsprognosen eine sichere Kalkulationsbasis für unsere Kundenzielgruppe. Zudem stellt Leasing eine liquiditätsschonende Finanzierungsvariante dar.

Insgesamt zog das Leasingneugeschäft im Berichtsjahr weiter an, wie in Abschnitt 2.5 dargestellt. Grund dafür dürften die Investitionsentscheidungen der Unternehmen gewesen sein, mittels Leasing Ersatz- oder Erweiterungsinvestitionen, nicht zuletzt Digitalisierungsvorhaben und nachhaltige Wirtschaftsobjekte zu finanzieren. Im Unterschied zur Kreditvergabe, bei der die Liquidität den Kreditaufnehmenden am Anfang zufließt und nicht notwendigerweise für Investitionen genutzt wird, steht hinter jedem Leasingvertrag ein in der Regel betriebsnotwendiges Objekt und damit ein konkreter mittel- bis langfristiger Investitionsbedarf.

Die im Jahresverlauf sinkenden Zinsen führten für uns zu geringeren Refinanzierungszinsen, weshalb sich die DB2-Marge, der Gradmesser für die prognostizierte Profitabilität unseres Neugeschäfts, im Gesamtjahr 2024 weiter verbesserte und mit 17,0 Prozent über unserem Zielwert lag.

Als eine Spätfolge der Corona-Krise registrierten wir deutlich höhere Insolvenzzahlen vor allem in unseren Kernländern Frankreich, Spanien und Deutschland. Dies führte zu höheren Aufwendungen für Schadensabwicklungen und Risikovorsorge. Die Schadenquote stieg infolgedessen im Vergleich zum Vorjahr, vgl. hierzu Abschnitt 2.6.

Die anhaltenden Sanktionen gegen Russland haben keine unmittelbaren Auswirkungen auf unser Geschäft. Ebenso sind wir von den Kriegen in der Ukraine und im Nahen Osten nicht direkt betroffen, da wir über keine Standorte oder Engagements in diesen Ländern verfügen.

Weitere makroökonomische Einflüsse, wie die Veränderungen von Kapitalmarkt- und Notenbankzinsen auf die Refinanzierungskosten, werden im Detail im Abschnitt 5.3.2.2 im Risikobericht dargestellt.

Wesentliche Ereignisse

Wesentliche Ereignisse

Am 31. Januar 2024 gaben wir den Beschluss bekannt, dass wir uns künftig auf das Leasinggeschäft fokussieren und deshalb die Veräußerung des Factorings initiieren. Die beim Einstieg ins Factoringgeschäft erwarteten Synergien zum Kern- und Hauptgeschäft Leasing hatten sich nicht eingestellt. Zudem hatte eine eingehende Analyse ergeben, dass das vorhandene Factoringgeschäft nur mit zusätzlichen Investitionen und einer deutlichen Vervielfachung des Geschäftsumfangs langfristig profitabel hätte gestaltet werden können (der Anteil der Vermögenswerte aus dem Factoringgeschäft lag 2024 bei unter 2 Prozent der Konzernbilanz). Bis zum Ende des Berichtjahres war die Veräußerung noch nicht abgeschlossen.

Am 6. Februar 2024 informierten wir, dass der Vorstand der grenke AG mit Zustimmung des Aufsichtsrats die Durchführung eines Aktienrückkaufprogramms beschlossen hat. Zuvor hatte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) das Vorhaben genehmigt (siehe auch Ad-hoc-Mitteilung vom 21. November 2023). Im Zuge dessen sollten im Wert von bis zu 70 Mio. EUR (ohne Nebenkosten) maximal jedoch 2.317.695 Aktien über die Börse erworben werden, was 5 Prozent des zum Zeitpunkt des Ermächtigungsbeschlusses der ordentlichen Hauptversammlung am 6. August 2020 bestehenden Grundkapitals der Gesellschaft entspricht. Das Aktienrückkaufprogramm begann am 12. Februar 2024 und wurde am 30. September 2024 erfolgreich beendet.

Am 5. März 2024 berichteten wir, dass der Aufsichtsrat der grenke AG Dr. Martin Paal mit Wirkung zum 1. Juli 2024 zum Finanzvorstand berufen hat. Nach seinem Start als Vice President Controlling bei grenke im Juni 2022, wurde er im März 2023 zum Generalbevollmächtigten ernannt und verantwortete als designierter Finanzvorstand die Ressorts Accounting & Tax, Controlling und M&A, Treasury sowie Reporting.

Am 15. März 2024 gaben wir bekannt, dass Dr. Konstantin Mettenheimer, seit Juli 2021 Mitglied des Aufsichtsrats der grenke AG und seit Mai 2023 dessen stellvertretender Vorsitzender, bei der Wahl zu diesem Gremium während der Hauptversammlung am 30. April 2024 nicht erneut antreten würde.

Am 30. April 2024 veranstalteten wir unsere ordentliche Hauptversammlung. Diese beschloss die Ausschüttung einer Dividende in Höhe von 0,47 EUR je Aktie (Vorjahr: 0,45 EUR), was einem Ausschüttungsbetrag von 21,6 Mio. EUR und unserer historischen Ausschüttungsquote von 25 Prozent des Konzernergebnisses entspricht. Die Ausschüttung erfolgte auf Basis des zum Zeitpunkt der Hauptversammlung dividendenberechtigten Grundkapitals unter Berücksichtigung der bereits erworbenen eigenen Aktien. Bedingt durch die Hauptversammlung wurde das Aktienrückkaufprogramm vom 22. April 2024 bis 3. Mai 2024 pausiert und am 6. Mai 2024 wieder fortgesetzt. Die Aktionärsversammlung stimmte auch allen weiteren Tagesordnungspunkten mit großer Mehrheit zu. Dabei wurde Dr. Ljiljana Mitic als Aufsichtsratsmitglied mit einer fünfjährigen Amtszeit wiedergewählt. Manfred Piontke wurde für drei Jahre in den Aufsichtsrat gewählt. In seiner anschließenden Sitzung wählte der Aufsichtsrat Moritz Grenke zum stellvertretenden Aufsichtsratsvorsitzenden.

Am 31. Mai 2024 emittierte die grenke AG ihren zweiten Benchmark-Bond mit einem Volumen von 500 Mio. EUR. Dieser Bond dient nicht ausschließlich der Finanzierung nachhaltiger Objekte. Die Laufzeit beträgt etwas mehr als fünf Jahre. Der Zinssatz liegt bei 5,75 Prozent.

Am 6. September 2024 informierten wir, dass Isabel Rösler den Vorstand der grenke AG auf eigenen Wunsch zum 31. Dezember 2024 verlassen wird. Seit 1. Januar 2021 hatte sie als Chief Risk Officer (CRO) wesentliche interne Kontrollfunktionen wie Risikocontrolling, Compliance, Geldwäscheprävention, Informationssicherheit und Datenschutz verantwortet. Darüber hinaus war sie zuständig für das Credit Center und den Bereich Administration. Bis zur Regelung der Nachfolge hat CEO Dr. Sebastian Hirsch bis auf die Innenrevision, deren Zuständigkeit an Gilles Christ übergeht, alle weiteren Aufgabenbereiche von Frau Rösler kommissarisch übernommen.

Am 27. September 2024 gaben wir bekannt, dass wir unseren zweiten Standort in den USA eröffnet haben. Von Chicago (Illinois) aus wird dieser Standort die gesamte Region Central, North und South East bearbeiten. Seit 2019 erschließen wir von Phoenix (Arizona) aus den westlichen Landesteil der USA, die den weltweit größten Leasingmarkt darstellen.

Am 27. September 2024 gab die grenke AG einen weiteren Benchmark-Bond mit einem Volumen von 500 Mio. EUR und einer Laufzeit bis Januar 2029 heraus. Dieser Bond ist ein sogenannter Social Bond, bei dem die Mittel ausschließlich für SME Microloans bis 50.000 EUR verwendet werden. Eingegrenzt wird dabei nach Ländern, deren Arbeitslosigkeit über dem EU27-Durchschnitt liegt. Der Zinssatz liegt bei 5,125 Prozent.

Zum 30. September 2024 beendeten wir das im Februar 2024 gestartete Aktienrückkaufprogramm mit Erfolg, dies gaben wir am 1. Oktober 2024 bekannt. In den vorangegangenen 33 Wochen hatten wir insgesamt 2.317.695 Aktien zu einem Durchschnittspreis (ohne Nebenkosten) von 23,92 EUR je Aktie zurückgekauft, was 4,98 Prozent des ausstehenden Kapitals entspricht.

Im Rahmen der Ad-hoc-Mitteilung vom 29. Oktober 2024 gab der Vorstand eine Anpassung der Guidance für das Konzernergebnis im Geschäftsjahr 2024 bekannt. Das Unternehmen erwartete zu diesem Zeitpunkt für das Geschäftsjahr 2024 ein Konzernergebnis zwischen 68 und 76 Mio. EUR (zuvor 95 bis 115 Mio. EUR). Ursache waren höhere Aufwendungen für Schadensabwicklung und Risikovorsorge bedingt durch die kontinuierlich steigende Zahl von Insolvenzen vor allem in den Kernmärkten Frankreich, Spanien und Deutschland. Die Guidance für das Neugeschäft im Geschäftsjahr 2024 in Höhe von 3,0 bis 3,2 Mrd. EUR blieb unverändert.

Tatsächlicher und prognostizierter Geschäftsverlauf

Mit der Veröffentlichung des Geschäftsberichts 2023 konkretisierten wir am 7. März 2024 unsere Guidance für das Leasingneugeschäft und das Konzernergebnis für das Geschäftsjahr 2024. Der Vorstand erwartete, dass wir für das Geschäftsjahr 2024 ein Leasingneugeschäft zwischen 3,0 und 3,2 Mrd. EUR erzielen und ein Konzernergebnis von 95 bis 115 Mio. EUR erwirtschaften werden. Für die DB2-Marge kommunizierte der Vorstand, dass er für das Jahr 2024 von einer leichten Steigerung im Vergleich zum Vorjahr ausgehe (2023: 16,5 Prozent) und dass der mittelfristige Zielwert für die DB2-Marge bei rund 17 Prozent liege. Der Guidance für das Konzernergebnis 2024 lag die Annahme zugrunde, dass die Schadenquote unverändert zum Vorjahr unter 1,5 Prozent liegt. Trotz der weiterhin planmäßigen Investition in das Digitalisierungsprogramm strebte der Vorstand 2024 eine Cost-Income-Ratio (CIR) von unter 58 Prozent an. Für das Geschäftsjahr 2024 rechnete der Vorstand – wie in den Vorjahren – mit einer bilanziellen Eigenkapitalquote von über 16 Prozent.

Am 29. Oktober 2024 gab der Vorstand eine Anpassung der Guidance für das Konzernergebnis im Geschäftsjahr 2024 bekannt. Das Unternehmen erwartete zu diesem Zeitpunkt für das Geschäftsjahr 2024 ein Konzernergebnis zwischen 68 und 76 Mio. EUR. Ursache waren höhere Aufwendungen für Schadensabwicklung und Risikovorsorge, bedingt durch die kontinuierlich steigende Zahl von Insolvenzen vor allem in den Kernmärkten Frankreich, Spanien und Deutschland sowie die daraus resultierende vollständige Abschreibung des Goodwills in der spanischen Tochtergesellschaft.

Im Geschäftsjahr 2024 erzielte grenke ein Leasingneugeschäft in Höhe von 3,1 Mrd. EUR und traf damit die prognostizierte Bandbreite von 3,0 bis 3,2 Mrd. EUR. Gegenüber dem Vorjahr realisierte der Konzern ein Wachstum des Leasingneugeschäfts von 18,4 Prozent. Die DB2-Marge erreichte 17,0 Prozent und traf damit – nach einem Vorjahreswert von 16,5 Prozent – erwartungskonform den mittelfristigen Zielwert von 17,0 Prozent.

Die Schadenquote lag im zweiten Halbjahr 2024 bei 1,5 Prozent, im gesamten Geschäftsjahr 2024 mit 1,3 Prozent unterhalb des langfristigen Durchschnitts von 1,5 Prozent. Die Cost-Income-Ratio lag mit 59,2 Prozent über dem angestrebten Zielwert von unter 58 Prozent.

Im abgeschlossenen Geschäftsjahr erwirtschaftete grenke ein Konzernergebnis nach Steuern von 70,2 Mio. EUR und traf damit den im Oktober angepassten Guidance-Korridor von 68 bis 76 Mio. EUR. Die Eigenkapitalquote entsprach mit 16,1 Prozent zum Jahresende wie erwartet dem langfristigen Orientierungswerts von 16 Prozent.

Entwicklung der Guidance, grenke Konzern, 2024

Geschäftsjahr

2024

Guidance 2024

vom 29. Oktober

Guidance 2024

vom 7. März

Geschäftsjahr

2023

Leasingneugeschäft

3,1 Mrd. EUR

--

3,0 bis 3,2 Mrd. EUR

2,6 Mrd. EUR

DB2-Marge des Leasingneugeschäfts

17,0 %

--

Leicht > 16,5 %

16,5 %

Schadenquote

1,3 %

--

< 1,5 %

1,0 %

Cost-Income-Ratio

59,2 %

--

< 58 %

59,1 %

Konzernergebnis

70,2 Mio. EUR

68 bis 76 Mio. EUR

95 bis 115 Mio. EUR

86,7 Mio. EUR

Eigenkapitalquote

16,1 %

--

≥ 16 %

19,1 %

Leasingneugeschäft

Das Leasingneugeschäft – das ist die Summe der Anschaffungskosten neu erworbener Leasinggegenstände – erreichte im Gesamtjahr 2024 ein Volumen von 3.057,0 Mio. EUR (Vorjahr: 2.581,3 Mio. EUR) und lag damit um 18,4 Prozent über dem Vorjahreswert. In jedem Quartal des Berichtsjahres konnten wir das Neugeschäft im Vergleich zum Vorjahresquartal steigern. Damit steuern wir nicht nur konsequent auf Wachstumskurs, sondern sind nach unseren Einschätzungen auch stärker gewachsen als der Markt.

Ein wesentlicher Treiber dafür ist unser dichtes Händlernetz, das wir ausbauen konnten. Derzeit arbeiten wir mit über 39.000 Fachhandelspartnern in über 30 Ländern, in denen wir aktiv sind, zusammen.

Entwicklung des Leasingneugeschäfts nach Quartalen

Neugeschäft Leasing

Mio. EUR

2024

2023

Veränderung (%)

Leasingneugeschäft

3.057,0

2.581,3

18,4

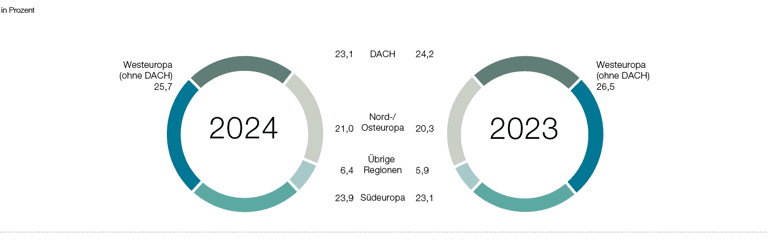

DACH

705,1

625,3

12,8

Westeuropa (ohne DACH)

784,4

683,5

14,8

Südeuropa

732,0

595,7

22,9

Nord-/Osteuropa

640,8

524,7

22,1

Übrige Regionen

194,8

152,0

28,1

Regionen:

DACH: Deutschland, Österreich, Schweiz

Westeuropa (ohne DACH): Belgien, Frankreich, Luxemburg, Niederlande

Südeuropa: Italien, Kroatien, Malta, Portugal, Slowenien, Spanien

Nord-/Osteuropa: Dänemark, Finnland, Großbritannien, Irland, Lettland*, Norwegen, Polen, Rumänien, Schweden, Slowakei, Tschechien, Ungarn

Übrige Regionen: Australien, Brasilien, Chile*, Kanada*, Türkei, USA, VAE

* Konsolidierte Franchisegesellschaften, bei denen die Übernahme der Gesellschaftsanteile zum 31.12.2024 noch aussteht

Anteil Leasingneugeschäft nach Regionen

Besonders erfreulich ist, dass wir dieses Wachstum bei gleichzeitig höherer Profitabilität erzielen konnten. Der Deckungsbeitrag 1 (DB1) unseres Leasingneugeschäfts stieg im Geschäftsjahr 2024 um 35,1 Prozent auf 343,2 Mio. EUR (Vorjahr: 254,1 Mio. EUR). Die DB1-Marge lag im Berichtsjahr mit 11,2 Prozent signifikant über dem Vorjahreswert von 9,8 Prozent. Trotz der leicht rückläufigen Marktzinsen war die Konditionierung der Verträge im Vergleich zu 2023 nahezu unverändert, wodurch die DB1-Marge erhöht werden konnte. Dadurch stieg auch der Deckungsbeitrag 2 (DB2) des Leasingneugeschäfts im Geschäftsjahr 2024 deutlich um 21,6 Prozent auf 518,5 Mio. EUR an (Vorjahr: 426,3 Mio. EUR). Die DB2-Marge konnte von 16,5 Prozent im Vorjahr auf 17,0 Prozent gesteigert werden und lag somit leicht über dem Jahreszielwert. Mit dieser Steigerung haben wir eine solide Basis für nachhaltiges und profitables Wachstum im Jahr 2025 geschaffen.

Deckungsbeitragsmargen Leasingneugeschäft

Prozent

2024

2023

Veränderung (pp)

DB1-Marge

11,2

9,8

1,4

DB2-Marge

17,0

16,5

0,5

DACH

13,5

12,9

0,6

Westeuropa (ohne DACH)

17,8

17,2

0,6

Südeuropa

16,9

17,2

– 0,3

Nord-/Osteuropa

18,3

17,9

0,4

Übrige Regionen

21,7

21,0

0,7

Deckungsbeiträge im Leasingneugeschäft

Mio. EUR

2024

2023

Veränderung (%)

DB1

343,2

254,1

35,1

DB2

518,5

426,3

21,6

DACH

95,2

80,9

17,7

Westeuropa (ohne DACH)

139,8

117,4

19,0

Südeuropa

123,8

102,5

20,8

Nord-/Osteuropa

117,6

93,7

25,5

Übrige Regionen

42,2

31,9

32,4

Wie in Kapitel 1.1.1 dargestellt, wurden die Segmente der grenke AG aufgrund der geplanten Veräußerung des Factoringgeschäfts und des damit einhergehenden angepassten Managementansatzes neu gestaltet. Gemäß der neuen Segmentierung entsprechen die Leasingsegmente der bereits bekannten Aufteilung in Regionen.

Das erste Segment ist die DACH-Region, welche die Länder Deutschland, Österreich und Schweiz umfasst. Das Leasingneugeschäft stieg hier gegenüber dem Vorjahr um 12,8 Prozent auf 705,1 Mio. EUR (Vorjahr: 625,3 Mio. EUR). Somit war das Segment DACH volumenmäßig das drittgrößte in der grenke Gruppe. Deutschland als größter Einzelmarkt der Region verzeichnete ein Neugeschäftswachstum von 14,0 Prozent und erreichte einen Anteil von 80,5 Prozent (Vorjahr: 79,6 Prozent) des Neugeschäftsvolumens der DACH-Region. Mit einem Neugeschäftsanstieg von 18,5 Prozent wuchs die Schweiz als stärkster Markt des Segments. In der DACH-Region sank die Umwandlungsquote auf 64,3 Prozent (Vorjahr: 67,0 Prozent). Die DB1-Marge betrug im Berichtsjahr 8,6 Prozent (Vorjahr: 7,1 Prozent). Die DB2-Marge lag im Berichtsjahr bei 13,5 Prozent (Vorjahr: 12,9 Prozent) und verzeichnete somit einen leichten Anstieg.

Im Segment Westeuropa ohne DACH stieg das Neugeschäft im Berichtsjahr um 14,8 Prozent auf 784,4 Mio. EUR (Vorjahr: 683,5 Mio. EUR). Am konzernweiten Leasingneugeschäft hat Westeuropa ohne DACH im Berichtsjahr mit 25,7 Prozent den größten Anteil. In Frankreich, dem wichtigsten Einzelmarkt in dieser Region, lag das Plus im Gesamtjahr bei 13,3 Prozent. Darüber hinaus trugen die Niederlande mit 23,3 Prozent deutlich positiv zum Neugeschäftswachstum der Region bei und waren im Segment Westeuropa ohne DACH der am stärksten gewachsene Markt. Sie konnten weitere Fachhändler akquirieren und somit erstmals ein Neugeschäft von über 100 Mio. EUR erzielen. Dadurch erreichten die Niederlande nach Deutschland, Frankreich, Italien, Großbritannien, Spanien und Finnland nun als siebtes grenke Land mehr als 100 Mio. EUR Neugeschäft in einem Kalenderjahr. Die DB1-Marge betrug im Berichtsjahr 11,0 Prozent (Vorjahr: 9,7 Prozent). Auch hier lag die DB2-Marge im Berichtsjahr mit 17,8 Prozent im Vergleich zum Vorjahr leicht im Plus (Vorjahr: 17,2 Prozent).

Den prozentual stärksten Anstieg verzeichnete im Berichtsjahr das Segment Südeuropa mit einem Wachstum des Neugeschäfts um 22,9 Prozent auf 732,0 Mio. EUR (Vorjahr: 595,7 Mio. EUR). Italien als bedeutendster Markt in Südeuropa trug mit einem Plus von 28,9 Prozent im Jahr 2024 wesentlich zum Wachstum in dieser Region bei. Das Wachstum in Italien wurde maßgeblich durch den Ausbau bestehender und erfolgreicher Geschäftsbeziehungen mit Händlern vorangetrieben. Volumenmäßig war Spanien mit 177,8 Mio. EUR (Vorjahr: 154,3 Mio. EUR) der zweitbedeutendste Markt im Segment. Die DB1-Marge betrug im Berichtsjahr 13,9 Prozent (Vorjahr: 13,3 Prozent). Mit einem leichten Rückgang der DB2-Marge von 0,3 Prozent gegenüber der Vorjahresvergleichsperiode lag die DB2-Marge im Berichtsjahr bei 16,9 Prozent.

Im Segment Nord-/Osteuropa verzeichneten wir einen Neugeschäftsanstieg von 22,1 Prozent auf ein Volumen von 640,8 Mio. EUR (Vorjahr: 524,7 Mio. EUR). Mit einem Neugeschäftsvolumen von 176,5 Mio. EUR (Vorjahr: 156,5 Mio. EUR) war Großbritannien der stärkste Einzelmarkt des Segments. Im Jahr 2024 konnte Finnland seinen positiven Trend fortsetzen und reiht sich nach Großbritannien mit einem Neugeschäftswachstum von 18,4 Prozent auf Platz zwei ein. Das Wachstum ging in Finnland auf eine stark zunehmende Nachfrage nach Green Economy Objekten, primär eBikes, zurück. Die DB1-Marge betrug im Berichtsjahr 10,5 Prozent (Vorjahr: 8,7 Prozent). Die DB2-Marge im Segment Nord-/Osteuropa lag im Jahr 2024 bei 18,3 Prozent (Vorjahr: 17,9 Prozent) und verzeichnete somit gegenüber dem Vorjahr einen leichten Anstieg.

In den übrigen Regionen ergab sich 2024 ein Anstieg des Neugeschäftsvolumens um 28,1 Prozent auf 194,8 Mio. EUR (Vorjahr: 152,0 Mio. EUR). Zu diesem Segment gehören die Zukunftsmärkte USA, Kanada und Australien. Als Zukunftsmarkt führte Australien mit einem Neugeschäftsvolumen von 59,1 Mio. EUR (Vorjahr: 46,4 Mio. EUR) dieses Segment an. Als weiterer Wachstumstreiber in den übrigen Regionen konnte Brasilien mit einem Neugeschäftsanstieg von 54,7 Prozent auf 46,9 Mio. EUR im Berichtsjahr (Vorjahr: 30,3 Mio. EUR) dazu beitragen. Die DB1-Marge betrug im Berichtsjahr 14,1 Prozent (Vorjahr: 12,3 Prozent). Mit einer DB2-Marge von 21,7 Prozent im Berichtsjahr (Vorjahr: 21,0 Prozent) konnte erneut im Vergleich zum Vorjahr ein leichter Anstieg verzeichnet werden.

Das in den Zahlen des grenke Konzerns enthaltene Neugeschäft der konsolidierten Franchisegesellschaften in Chile, Kanada und Lettland, deren Anteile die grenke AG zum Stichtag noch nicht übernommen hat, lag im Geschäftsjahr 2024 bei insgesamt 68,5 Mio. EUR (Vorjahr: 54,7 Mio. EUR). Das entsprach einem Anstieg von 25,2 Prozent. Diese Gesellschaften erwirtschafteten in Summe einen DB2 in Höhe von 13,4 Mio. EUR (Vorjahr: 9,4 Mio. EUR). Die DB2-Marge lag entsprechend bei 19,5 Prozent (Vorjahr: 17,3 Prozent) und damit über dem Konzerndurchschnitt von 17,0 Prozent.

Leasinganfragen und -verträge

Einheit

2024

2023

Veränderung

Leasinganfragen

Stück

632.572

577.091

9,6 %

Leasingverträge

Stück

315.901

291.689

8,3 %

Umwandlungsquote

Prozent

49,9

50,5

–0,6 pp

Durchschnittlicher NAW

EUR

9.677

8.849

9,4 %

eSignature Quote

Prozent

40,5

40,1

0,47 pp

Die Nachfrage nach Leasing, insbesondere im Small-Ticket-Bereich, zur Finanzierung und Realisierung von Investitionen ist international ungebrochen. So registrierten wir im Geschäftsjahr 2024 weiterhin, wie in den vergangenen vier Jahren, eine wachsende Zahl von Leasinganfragen (632.572) gegenüber dem Vorjahr (577.091). Ursächlich hierfür ist die konsequente Marktbearbeitung, die mit der Gewinnung neuer Partner einherging, der Ausbau bestehender Kooperationen sowie der Geschäftstätigkeit neuerer Objektkategorien wie beispielsweise Green Economy. Die gesamte Anzahl der neu abgeschlossenen Leasingverträge lag bei 315.901 (Vorjahr: 291.689), eine Steigerung von 8,3 Prozent bei einer relativ konstanten Umwandlungsquote (Anfragen in Verträge) von 49,9 Prozent (Vorjahr: 50,5 Prozent). Auf die internationalen Märkte (ohne DACH) entfielen 520.707 Anfragen (Vorjahr: 469.077), die zu 243.962 (Vorjahr: 219.282) neuen Verträgen führten. Entsprechend lag die Umwandlungsquote dort im Gesamtjahr 2024 bei 46,9 Prozent (Vorjahr: 46,7 Prozent).

Der mittlere Wert pro Leasingvertragsabschluss stieg 2024 um 9,4 Prozent auf 9.677 EUR (Vorjahr: 8.849 EUR). Damit lag er im Rahmen der definierten Zielgröße, die unsere Fokussierung auf kleine Tickets mit einer durchschnittlichen Ticketgröße von rund 10.000 EUR für das Gesamtjahr 2024 reflektiert. Die Small-Ticket-Definition umfasst mittlerweile Investitionen von bis zu 50.000 EUR, weil neue Technologien wie in den Bereichen Medizin oder Robotics zu einer höheren Nachfrage nach kleineren Objekten bis zu 50.000 EUR führten. Die Fokussierung auf kleine Tickets bleibt weiterhin wesentlicher Teil unserer Strategie.

Der Anteil der Leasingverträge, die mithilfe des bei grenke gängigen eSignature-Verfahrens vollständig digital abgewickelt werden können, lag im Berichtsjahr mit 40,5 Prozent nahezu auf dem Niveau des Jahres 2023 (40,1 Prozent).

Anteil Objektgruppen am Leasingportfolio nach Anzahl der Verträge

Objektportfolio

Die Struktur unseres Portfolios ist 2024 im Vergleich zur Vorjahresperiode nahezu unverändert geblieben. Die Objektgruppen mit dem größten Anteil waren IT-Geräte, Druck- und Kopiertechnik sowie Green-Economy-Objekte mit einem nach wie vor hohem Anteil eBikes. Somit konnten wir allein im Jahr 2024 rund 39.000 eBikes finanzieren. Ein deutliches Wachstum wurde mit Photovoltaiksystemen und Trinkwasserspendern erzielt. Die Objektgruppen IT-Geräte, Kopiertechnik sowie die Green-Economy-Objekte verzeichneten einen minimalen Rückgang gegenüber dem Vorjahr (jeweils weniger als 1 Prozent), wohingegen Maschinen und Einrichtungen mit 1,4 Prozentpunkten den höchsten Anstieg erzielen konnten. Bei den weiteren Kategorien beobachteten wir lediglich noch geringere Verschiebungen der Nachfrage.

Aus der Veränderung der durchschnittlichen Wechselkurse von Fremdwährungen zum Euro im Vergleich zum Vorjahr ergaben sich im Gesamtjahr nur geringe negative Währungseffekte in Bezug auf das Leasingneugeschäftsvolumen in Höhe von 0,2 Mio. EUR. Diese resultierten vor allem aus der Abwertung des brasilianischen Real, gegenläufig wirkte vor allem die Aufwertung des britischen Pfunds.

Neugeschäft Factoring und Bank

Durch die geänderte Segmentberichterstattung umfasst das Segment Sonstiges neben dem zur Veräußerung stehenden Factoringgeschäft auch das Kreditgeschäft der grenke Bank AG.

Das Factoring wies im Geschäftsjahr 2024 ein Neugeschäft mit einem angekauften Forderungsvolumen von 910,4 Mio. EUR aus. Davon betreffen 19,0 Prozent das Forderungsmanagement (ohne Finanzierungsfunktion). Im Vergleich zum Vorjahr entsprach dies einem Anstieg von 8,6 Prozent. Gleichzeitig bedeutet dieses Forderungsvolumen mit einer durchschnittlichen Laufzeit vom Ankauf bis zur Fälligkeit von rund 45 Tagen, dass sich diese Forderungen kalkulatorisch 8,1-mal im Jahr (365 Tage/45 Tage) umschlagen, weshalb das Factoringgeschäft mit einem bilanziellen Forderungsvolumen von 84,3 Mio. EUR unverändert einen unwesentlichen Anteil an der Konzernbilanz hatte.

Die Erträge im Verhältnis zu den Nettoanschaffungswerten ergeben die Bruttomarge des Factoringgeschäfts. Der Refinanzierungsbedarf war aufgrund des revolvierenden Ankaufs der Forderungen und des dadurch geringeren Volumens niedriger als bei der Refinanzierung des Leasingneugeschäfts. Die Bruttomarge sank im Berichtsjahr leicht auf 1,5 Prozent (Vorjahr: 1,6 Prozent).

Das Kreditneugeschäft der grenke Bank beinhaltete vor allem die im Rahmen des „Mikrokreditfonds Deutschland“ vergebenen Kredite, bei denen die grenke Bank staatlich geförderte Mikrofinanzierungen zwischen 1.000 und 25.000 EUR anbietet. Das gesamte Kreditgeschäft der grenke Bank sank um 16,1 Prozent auf 37,8 Mio. EUR (Vorjahr: 45,0 Mio. EUR).

Ertragslage

Die ausgewählten Angaben aus der Konzern-Gewinn- und -Verlustrechnung werden für das laufende Geschäftsjahr auf Konzernebene sowie auf Basis der Segmentergebnisse erläutert.

Im Geschäftsjahr 2024 haben wir sowohl die Aufbaustruktur der Gewinn- und Verlustrechnung als auch die Segmentberichterstattung umgestellt. Hintergrund für die Umstellung der Segmentberichterstattung ist der am 31. Januar 2024 verkündete strategische Beschluss, sich künftig voll auf die Leasingsparte fokussieren zu wollen, und die damit einhergehende Absicht zur Veräußerung des Factoringgeschäfts. Entsprechend wurde die Segmentberichterstattung entlang der regionalen Segmente des Leasings neu organisiert, die Aktivitäten der grenke Bank und des Factorings werden nicht weiter als separates Segment gezeigt.

Mit dem neuen Format der Gewinn- und Verlustrechnung tragen wir einer Angleichung an gängige Reportingstrukturen in der Finanzbranche Rechnung. Sie ermöglicht eine bessere Vergleichbarkeit in der Branche und erlaubt eine einfachere Ableitung der Cost-Income-Ratio aus dem Zahlenwerk.

Die Zinsen und ähnliche Erträge aus dem Finanzierungsgeschäft sind abhängig von den Leasingforderungen aus laufenden Verträgen. Zu Beginn des Geschäftsjahres 2024 betrug der Bestand der Leasingforderungen aus laufenden Verträgen 5,7 Mrd. EUR im Vergleich zu 5,3 Mrd. EUR zu Beginn des Geschäftsjahres 2023. Bis zum Geschäftsjahresende 2024 wuchsen die Leasingforderungen auf 6,5 Mrd. EUR an. Daher belaufen sich die Zinsen und ähnliche Erträge aus dem Finanzierungsgeschäft im Geschäftsjahr 2024 auf 574,3 Mio. EUR und liegen damit 22,9 Prozent über dem Vorjahreswert (467,4 Mio. EUR). Das anhaltend starke Wachstum des Neugeschäfts aus den Vorjahren zeigt sich im Zinsertrag aus den Leasingforderungen. Aufgrund des mit dem gestiegenen Neugeschäftsvolumen einhergehenden höheren Refinanzierungsbedarfs sowie des allgemein erhöhten Zinsniveaus vor allem im Jahr 2023 nahmen die Aufwendungen für die Verzinsung um 68,8 Prozent auf 217,6 Mio. EUR (Vorjahr: 128,9 Mio. EUR) zu. Per Saldo lag das Zinsergebnis im Berichtsjahr bei 356,7 Mio. EUR und damit um 5,4 Prozent über dem Vorjahreswert von 338,5 Mio. EUR. Für weitere Informationen verweisen wir auf die Angaben unter Tz. 4.1 „Zinsergebnis“ im Konzernanhang.

TEUR

2024

2023

Veränderung

(%)

Zinsen und ähnliche Erträge aus dem Finanzierungsgeschäft

574.348

467.412

22,9

Aufwendungen aus der Verzinsung der Refinanzierung und des Einlagengeschäfts

217.611

128.879

68,8

Zinsergebnis

356.737

338.533

5,4

Ergebnis aus dem Servicegeschäft

146.400

135.109

8,4

Ergebnis aus dem Neugeschäft

61.080

46.560

31,2

Verwertungsmehr-(+)/-minderergebnis (–)

11.830

2.597

> 100

Operative Erträge

576.047

522.799

10,2

Personalaufwand

198.209

176.007

12,6

davon Gesamtvergütung

162.593

144.468

12,5

davon fixe Vergütung

139.140

126.009

10,4

davon variable Vergütung

23.453

18.459

27,1

Vertriebs- und Verwaltungsaufwand

117.889

106.465

10,7

davon IT-Projektaufwand

14.795

13.384

10,5

Operative Aufwendungen

341.019

308.940

10,4

Operatives Ergebnis vor Schadensabwicklung und Risikovorsorge

235.028

213.859

9,9

Ergebnis aus Schadensabwicklung und Risikovorsorge

131.012

90.829

44,2

Konzernergebnis vor Steuern

89.402

110.403

– 19,0

Konzernergebnis

70.158

86.714

– 19,1

Ergebnis je Aktie (EUR, verwässert/unverwässert)

1,44

1,79

– 19,6

Das Ergebnis aus dem Servicegeschäft verbesserte sich im Berichtsjahr um 8,4 Prozent und erreichte 146,4 Mio. EUR (Vorjahr: 135,1 Mio. EUR). Die stabile Entwicklung resultierte unter anderem aus dem hohen Neugeschäftsvolumen des aktuellen sowie der vorangegangenen Geschäftsjahre. Das Ergebnis aus dem Neugeschäft stieg im Geschäftsjahr 2024 um 31,2 Prozent auf 61,1 Mio. EUR (Vorjahr: 46,6 Mio. EUR), was im Wesentlichen durch die Aktivierung anfänglich direkter Kosten resultiert. Das Verwertungsmehr- bzw. -minderergebnis lag bei 11,8 Mio. EUR (Vorjahr: 2,6 Mio. EUR) hauptsächlich begründet durch ein positives Verwertungsergebnis aus Erlösen von Leasinggegenständen nach der ursprünglich vereinbarten Leasingvertragslaufzeit durch Nachmieten und Verkäufe. Dieser Effekt wird verstärkt durch die Portfoliostruktur aus schwachen Neugeschäftsportfolien 2020 und 2021 unmittelbar nach der Corona-Pandemie.

Durch den Anstieg im Zinsergebnis, dem Ergebnis aus dem Service- und dem Neugeschäft sowie dem Verwertungsergebnis erhöhten sich die operativen Erträge im Geschäftsjahr 2024 insgesamt um 10,2 Prozent auf 576,0 Mio. EUR (Vorjahr: 522,8 Mio. EUR). Die Vorjahreszahl wurde entsprechend den Ausführungen einleitend zu diesem Kapitel sowie unter Tz. 2.3 des Konzernanhangs angepasst.

Die absolut betrachtet größte Aufwandsposition des Konzerns neben den Zinsaufwendungen, der Personalaufwand, nahm im Berichtsjahr um 12,6 Prozent auf 198,2 Mio. EUR (Vorjahr: 176,0 Mio. EUR) zu. Der Anstieg resultiert in erster Linie aus der gestiegenen Mitarbeiteranzahl sowie aus einer Anpassung der Gehälter und einer konzernweiten inflationsbedingten Anhebung der Grundvergütung im August 2023 sowie einer weiteren Anpassung des variablen Vergütungsbestandteils im Jahr 2024. Das Vergütungsmodell enthält zwei Komponenten, eine fixe und eine variable. Die Fixvergütung stieg im Vergleich zum Vorjahr um 10,4 Prozent und belief sich auf 139,1 Mio. EUR (Vorjahr: 126,0 Mio. EUR). Die variable Vergütung erhöhte sich im Vergleich zum Vorjahr um 27,1 Prozent auf 23,5 Mio. EUR (Vorjahr: 18,5 Mio. EUR). Die Anzahl der Beschäftigten lag im Geschäftsjahr 2024 bei durchschnittlich 2.196 (auf Basis Vollzeitbeschäftigter) und damit um 6,2 Prozent über dem Vorjahreswert von durchschnittlich 2.068 Beschäftigten.

Der Vertriebs- und Verwaltungsaufwand erhöhte sich im abgelaufenen Geschäftsjahr um 10,7 Prozent auf 117,9 Mio. EUR (Vorjahr: 106,5 Mio. EUR). Ursächlich hierfür waren zusätzliche Lizenzgebühren und Datenleitungskosten, die durch die laufende Migration in die Cloud infolge unseres Digitalisierungsprogramms entstehen, erhöhter Werbeaufwand sowie gestiegene Vertriebskosten bedingt durch das starke Neugeschäftswachstum. Zudem war bei den IT-Projektkosten eine Zunahme von 10,5 Prozent auf 14,8 Mio. EUR (Vorjahr: 13,4 Mio. EUR) zu verzeichnen. Der Anstieg im Vergleich zum Vorjahr resultierte aus den andauernden Aktivitäten im Rahmen des Digital-Excellence-Programms, welches die Konzeption und Umsetzung automatisierter Prozesse im Bereich Kundenprüfung und Geldwäscheprävention sowie den schrittweisen Aufbau einer geeigneten Cloudinfrastruktur beinhaltet. Gegenläufig hierzu wirken die gesunkenen Wartungsaufwendungen, die ebenfalls aus dem Digitalisierungsprogramm und dem damit zusammenhängenden Auslaufen der physischen IT-Infrastruktur resultieren.

Zudem sanken in diesem Zusammenhang die Abschreibungen um 5,8 Prozent auf 24,9 Mio. EUR (Vorjahr: 26,5 Mio. EUR).

Summiert liegen die operativen Aufwendungen bei 341,0 Mio. EUR und damit 10,4 Prozent über dem Vorjahreswert von 308,9 Mio. EUR.

Die Cost-Income-Ratio bleibt trotz der positiven Entwicklung im Geschäftsjahr 2024 mit 59,2 Prozent (Vorjahr: 59,1 Prozent) auf Vorjahresniveau und lag damit über dem für das Gesamtjahr angestrebten Wert von leicht unter 58 Prozent. Durch die Umstrukturierung der Gewinn- und Verlustrechnung (siehe Tz. 2.3 des Konzernanhangs) kann die Cost-Income-Ratio entsprechend der für den Banken-/Finanzsektor üblichen Berechnungsmethode direkt aus der Gewinn- und Verlustrechnung abgeleitet werden. Die Vorjahreszahl wurde angepasst, da die Position Wertminderung von Geschäfts- und Firmenwerten nicht mehr in den operativen Aufwendungen enthalten ist.

Das operative Ergebnis vor Schadensabwicklung und Risikovorsorge liegt mit 235,0 Mio. EUR um 9,9 Prozent über dem Vorjahreswert von 213,9 Mio. EUR.

Das Ergebnis für Schadensabwicklung und Risikovorsorge verschlechterte sich im Geschäftsjahr 2024 deutlich um 44,2 Prozent auf –131,0 Mio. EUR (Vorjahr: –90,8 Mio. EUR). Diese Position setzt sich zusammen aus Ausbuchungen für uneinbringliche Forderungen und Wertberichtigungen für erwartete Ausfälle im Sinn einer Risikovorsorge. Die Verschlechterung ist auf das makroökonomische Umfeld und eine kontinuierlich steigende Zahl an Insolvenzen vor allem in unseren Kernmärkten Frankreich, Spanien und Italien zurückzuführen, wobei sich der Anstieg auch unter Berücksichtigung des höheren Leasingvolumens insgesamt darstellt. Zudem waren im Vorjahr Auflösungen von einem zuvor konservativen Risikoansatz enthalten. Die Ermittlung der erwarteten Kreditausfälle basiert gemäß IFRS 9 auf einem dreistufigen Ansatz. Tritt eine signifikante Verschlechterung des Kreditrisikos (Stufe 2) oder eine Bonitätsbeeinträchtigung (Stufe 3) ein, ist eine Risikovorsorge in Höhe der über die gesamte restliche Vertragslaufzeit erwarteten Verluste zu bilden. Wir verweisen für weitergehende Informationen zur Methode für die Ermittlung der Wertminderungen von Leasingforderungen auf die Angaben unter Tz. 5.2 „Leasingforderungen“ im Konzernanhang. Die Aufwendungen für tatsächlich eingetretene und realisierte Forderungsausfälle aus nicht performenden Leasingverträgen reduzierten sich im Berichtsjahr 2024 auf 95,3 Mio. EUR (Vorjahr: 104,7 Mio. EUR) und sind in der Position Schadensabwicklung und Risikovorsorge enthalten. Diese tatsächlich realisierten Schäden beinhalten im Wesentlichen die Aufwendungen im Zusammenhang mit der Ausbuchung von Forderungen, die Kosten der Rechtsverfolgung sowie die Erträge aus dem Verkauf von Gegenständen aus gekündigten Leasingverträgen.

Von den gesamten Aufwendungen für Schadensabwicklung und Risikovorsorge entfielen 135,1 Mio. EUR (Vorjahr: 86,9 Mio. EUR) auf das Leasinggeschäft, –7,3 Mio. EUR (Vorjahr: –5,8 Mio. EUR) auf das Kreditgeschäft der Bank und 1,2 Mio. EUR (Vorjahr: 7,9 Mio. EUR) auf das Factoringgeschäft. Für weitere Informationen zur Zusammensetzung der Aufwendungen verweisen wir auf die Angaben unter Tz. 4.8 „Schadensabwicklung und Risikovorsorge“ im Konzernanhang.

Entwicklung der Schadenquote, Schadensabwicklung und Risikovorsorge

Die Schadenquote (Aufwendungen für Schadensabwicklung und Risikovorsorge im Verhältnis zum Vermietvolumen am jeweiligen Berichtsstichtag) erhöhte sich im Geschäftsjahr 2024 auf 1,3 Prozent (Vorjahr: 1,0 Prozent). Damit lag die Schadenquote unter ihrem Mittelwert seit 2019 von 1,5 Prozent. Das Vermietvolumen (Summe der Nettoanschaffungswerte aller laufenden Leasingverträge) stieg zum Stichtag 31. Dezember 2024 infolge des höheren Neugeschäftsvolumens um 7,5 Prozent auf 10.122 Mio. EUR (31. Dezember 2023: 9.415 Mio. EUR).

Die Position Wertminderung von Geschäfts- oder Firmenwerten war vor der Umstrukturierung der Gewinn- und Verlustrechnung (siehe Tz. 2.3 des Konzernanhangs) in der Position Abschreibungen und Wertminderung enthalten. Die Wertminderung von Geschäfts- und Firmenwerten von insgesamt 4,4 Mio. EUR (Vorjahr: 0,6 Mio. EUR), entfällt wie im Vorjahr auf die zahlungsmittelgenerierende Einheit aus dem Leasinggeschäft in Spanien. Ursächlich für die Wertminderung im laufenden Geschäftsjahr waren sich eintrübende Renditeaussichten, die unter anderem auf eine Verschlechterung der Schadensentwicklung zurückzuführen sind.

Das sonstige betriebliche Ergebnis blieb mit –9,6 Mio. EUR nahezu unverändert (Vorjahr: –9,5 Mio. EUR). Dabei gab es sowohl bei den sonstigen betrieblichen Aufwendungen als auch bei den sonstigen betrieblichen Erträgen einen Rückgang zu verzeichnen.

Die sonstigen betrieblichen Aufwendungen reduzierten sich im Berichtsjahr 2024 um 4,8 Prozent auf 17,5 Mio. EUR (Vorjahr: 18,4 Mio. EUR) zu. Der Rückgang resultiert im Wesentlichen aus geringeren Fremdwährungsumrechnungsdifferenzen infolge der Umrechnung von türkischer Lira (TRY) in Höhe von 2,8 Mio. EUR, welche sich unter anderem aus den Effekten aus der Bewertung Hochinflation gemäß IAS 29 ableiten, sowie durch chilenische Peso (CLP) mit 1,1 Mio. EUR, polnische Zloty (PLN) mit 1,2 Mio. EUR, ungarische Forint (HUF) mit 0,9 Mio. EUR und australische Dollar (AUD) mit 0,9 Mio. EUR. Diese ergeben sich vor allem aus derivativen Sicherungsgeschäften, welche sich ökonomisch über die Gesamtperiode ausgleichen. Teilweise kompensiert wird dies periodisch zudem durch die erfolgsneutrale Währungsumrechnung im sonstigen Ergebnis der Konzern-Gesamtergebnisrechnung. Da dies hauptsächlich die Umrechnung der Leasingforderungen in Fremdwährungsländern betrifft, wird dieser Effekt in einer anderen Position gezeigt als die oben genannten Umrechnungseffekte aus Derivaten. Zudem erfolgt die Umrechnung der Leasingforderungen jeweils zum Stichtagskurs, wohingegen die Derivate zu Marktwerten auf Basis der zum Stichtag geltenden Devisenterminkurse bewertet sind. Dieser Unterschied und der daraus resultierende Bewertungseffekt gleicht sich über die Laufzeit der Sicherungsbeziehungen aus.

Die sonstigen betrieblichen Erträge verminderten sich im Berichtsjahr auf 7,9 Mio. EUR (Vorjahr: 8,8 Mio. EUR), was im Wesentlichen auf die geringere Auflösung sonstiger Rückstellungen, niedrigere Buchgewinne aus dem Verkauf von Anlagevermögen sowie geringere sonstige Erlösen von Leasingnehmern zurückzuführen ist. Gegenläufig hierzu erhöhen die gestiegenen Erlöse aus Mahngebühren die sonstigen betrieblichen Erträge.

Das operative Ergebnis sank im Geschäftsjahr 2024 um 20,3 Prozent auf 90,0 Mio. EUR (Vorjahr: 112,9 Mio. EUR).

Der Saldo aus den sonstigen Zinserträgen und Zinsaufwendungen verbesserte sich auf 2,9 Mio. EUR (Vorjahr: 1,8 Mio. EUR), was im Wesentlichen aus der allgemeinen Erholung des Zinsniveaus sowie höheren Guthaben auf Zentralbankkonten resultiert.

Unser Konzernergebnis vor Steuern ging im Jahr 2024 um 19,0 Prozent auf 89,4 Mio. EUR (Vorjahr: 110,4 Mio. EUR) zurück. Die Steuerquote blieb mit 21,5 Prozent unverändert zum Vorjahr.

Dementsprechend reduzierte sich unser Konzernergebnis um 19,1 Prozent auf 70,2 Mio. EUR (Vorjahr: 86,7 Mio. EUR).

Das Ergebnis je Aktie sank in der Folge im Berichtsjahr auf 1,44 EUR (Vorjahr: 1,79 EUR).

Entwicklung der Segmente

Die Segmentberichterstattung wurde aufgrund der neuen Struktur im Konzern mit der Fokussierung auf das Leasinggeschäft angepasst. Es wurden fünf berichtspflichtige Segmente identifiziert: DACH, Westeuropa (ohne DACH), Südeuropa, Nord-/Osteuropa, Übrige Regionen. Für weitere Ausführungen verweisen wir auf die Angaben unter Tz. 8 „Segmentberichterstattung“ sowie Tz. 9.8 „Ereignisse nach dem Bilanzstichtag“ im Konzernanhang.

Die externen operativen Erträge der Leasinggesellschaften in Summe haben sich positiv entwickelt, da allem voran das vergangene und wachsende Neugeschäft entsprechende Zinserträge erwirtschaftet und sich die Ergebnisse aus dem Servicegeschäft und Neugeschäft sowie das Verwertungsergebnis positiv entwickelten.

Die externen operativen Erträge für den Bereich Leasing stiegen im aktuellen Geschäftsjahr um 52,5 Mio. EUR auf 562,4 Mio. EUR (Vorjahr: 509,9 Mio. EUR) was insbesondere aus der weiterhin positiven Neugeschäftsentwicklung und den sich daraus ergebenden steigenden Zinserträgen resultiert. Ein besonderer Anstieg ist in den Segmenten Nord-/Osteuropa um 24,4 Prozent, Westeuropa (ohne DACH) um 9,3 Prozent sowie Übrige Regionen um 21,1 Prozent zu verzeichnen. Dazu tragen insbesondere die Länder Frankreich (Westeuropa (ohne DACH)) und Finnland (Nord-/Osteuropa) mit positiver Entwicklung im Zinsergebnis bei.

Die operativen Vertriebsaufwendungen, bestehend aus Personalaufwand, Vertriebs- und Verwaltungsaufwand sowie Abschreibungen, stiegen um 10,9 Prozent auf 320,3 Mio. EUR (Vorjahr: 289,0 Mio. EUR). Die Aufwände werden anhand der internen Kostenrechnung den Segmenten zugeordnet. Hier ist ein Anstieg in allen Segmenten zu verzeichnen. Der größte Anstieg absolut entfällt auf das Segment Westeuropa (ohne DACH) mit 16,1 Prozent sowie mit 13,8 Prozent auf Nord-/Osteuropa, was auf die Intensivierung der Vertriebstätigkeit zurückzuführen ist.

Das Ergebnis aus Schadensabwicklung und Risikovorsorge der Leasinggesellschaften verschlechterte sich um 54,5 Prozent auf –137,1 Mio. EUR (Vorjahr: –88,8 Mio. EUR). Die Entwicklung ist in fast allen Segmenten zu verzeichnen. Insbesondere das Segment Südeuropa hat mit den Ländern Spanien und Italien aufgrund des Anstiegs bei Insolvenzen eine Verschlechterung erfahren.

Die folgende Tabelle zeigt die Entwicklungen in den einzelnen Regionen:

TEUR

2024

2023

Veränderung

(%)

Externe operative Erträge

DACH

102,7

102,5

0,2

Westeuropa (ohne DACH)

170,7

156,1

9,3

Südeuropa

132,6

124,5

6,5

Nord-/Osteuropa

108,6

87,3

24,4

Übrige Regionen

47,8

39,5

21,1

Operative Aufwendungen

DACH

– 70,7

– 66,8

5,9

Westeuropa (ohne DACH)

– 69,0

– 59,4

16,1

Südeuropa

– 77,1

– 72,0

7,2

Nord-/Osteuropa

– 72,2

– 63,4

13,8

Übrige Regionen

– 31,3

– 27,4

14,3

Ergebnis aus Schadensabwicklung und Risikovorsorge

DACH

– 11,6

– 14,8

– 21,8

Westeuropa (ohne DACH)

– 46,0

– 38,9

18,3

Südeuropa

– 35,6

– 5,8

> 100

Nord-/Osteuropa

– 27,1

– 19,5

39,1

Übrige Regionen

– 16,8

– 9,8

72,4

Segmentergebnis

DACH

20,4

20,9

– 2,4

Westeuropa (ohne DACH)

55,7

57,8

– 3,7

Südeuropa

19,8

46,7

– 57,5

Nord-/Osteuropa

9,3

4,4

> 100

Übrige Regionen

– 0,4

2,3

< – 100

Finanz- und Vermögenslage

Kapitalstruktur

Im grenke Konzern legen wir einen besonderen Fokus auf eine angemessene Liquiditätsausstattung, um so flexibel auf Marktgegebenheiten reagieren zu können. Zudem ist der Konzern aufgrund aufsichtsrechtlicher Vorgaben verpflichtet, einen Liquiditätspuffer vorzuhalten.

Auf der Passivseite zeigt sich die steigende Bilanzsumme insbesondere in der Zunahme der Finanzschulden um insgesamt 1.090,7 Mio. EUR auf 6,5 Mrd. EUR (31. Dezember 2023: 5,4 Mrd. EUR). Der größte Anteil unserer Finanzschulden entfiel weiterhin auf die kurz- und langfristigen Verbindlichkeiten aus der Refinanzierung, die sich gegenüber dem Jahresende 2023 auf 4,3 Mrd. EUR (31. Dezember 2023: 3,8 Mrd. EUR) erhöhten. Die kurz- und langfristigen Verbindlichkeiten aus dem Einlagengeschäft der grenke Bank stiegen ebenfalls um 611,4 Mio. EUR auf 2,2 Mrd. EUR an (31. Dezember 2023: 1,6 Mrd. EUR).

Die lang- und kurzfristigen derivativen Finanzinstrumente mit negativem Marktwert haben sich im Geschäftsjahr auf 26,1 Mio. EUR (31. Dezember 2023: 22,3 Mio. EUR) erhöht.

Das Eigenkapital verzeichnete zum 31. Dezember 2024 mit 1,3 Mrd. EUR (31. Dezember 2023: 1,4 Mrd. EUR) einen moderaten Rückgang, der durch den abgeschlossenen Aktienrückkauf in Höhe von 55.551 TEUR laut Eigenkapitalspiegel zu begründen ist. Dem in der Berichtsperiode erwirtschafteten Konzernergebnis in Höhe von 70,2 Mio. EUR standen hauptsächlich die Ausschüttung einer Dividende (21,6 Mio. EUR), die Zinszahlung für das Hybridkapital (15,0 Mio. EUR), Transaktionen mit nicht beherrschenden Anteilseignern (3,8 Mio. EUR), welche durch nachträgliche Kaufpreiszahlungen für den Erwerb von Franchiseanteilen begründet sind, sowie Effekte aus der Marktbewertung von Hedging-Instrumenten (5,9 Mio. EUR) gegenüber. Durch die Ausweitung der Bilanzsumme im Verhältnis zum Rückgang des Eigenkapitals verringerte sich die Eigenkapitalquote zum 31. Dezember 2024 auf 16,1 Prozent (31. Dezember 2023: 19,1 Prozent). Die Eigenkapitalquote liegt damit weiterhin über dem selbst gesteckten Ziel des Konzerns von mindestens 16 Prozent.

TEUR

31.12.2024

31.12.2023

Veränderung

(%)

Kurzfristige Schulden

3.466.543

2.042.649

69,7

davon Finanzschulden

3.198.394

1.831.589

74,6

Langfristige Schulden

3.429.344

3.702.022

– 7,4

davon Finanzschulden

3.311.214

3.587.328

– 7,7

Eigenkapital

1.323.173

1.354.870

– 2,3

Bilanzsumme

8.219.060

7.099.541

15,8

Eigenkapitalquote (in Prozent)

16,1%

19,1%

-3,0 pp

Cashflow

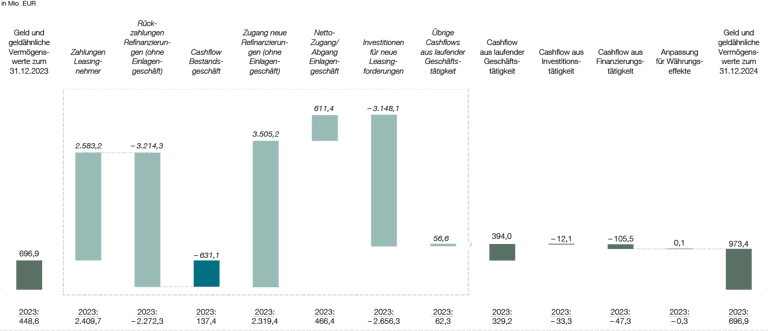

Der Cashflow aus laufender Geschäftstätigkeit erhöhte sich im Berichtsjahr 2024 auf 394,0 Mio. EUR (Vorjahr: 329,3 Mio. EUR). Ursache hierfür sind im Wesentlichen zwei Effekte: Erstens das unverändert stabile Zahlungsverhalten und Zuflüsse aus Zahlungen von Leasingnehmer:innen in Höhe von 2.583,2 Mio. EUR im Geschäftsjahr 2024 (Vorjahr: 2.409,7 Mio. EUR). Zweitens die Ausweitung der Refinanzierung und die damit verbundenen Mittelzuflüsse, insbesondere durch die Neuemission zweier Bonds auf Benchmark-Niveau und die Steigerung des Einlagengeschäfts der grenke Bank. Die ausgewählten Angaben aus der Konzernkapitalflussrechnung und deren Entwicklung werden im Folgenden erläutert.

In der Darstellung unten umfasst der Cashflow aus dem Neugeschäft die Investitionen für neue Leasingforderungen. Darin enthalten sind die Nettoanschaffungswerte für die Leasingobjekte und die direkt mit dem Vertragsabschluss entstehenden Kosten. Aufgrund des höheren Neugeschäftsvolumens stiegen die Investitionen für neue Leasingforderungen im Berichtsjahr auf 3.148,1 Mio. EUR (Vorjahr: 2.656,3 Mio. EUR). Diesen stehen die Einzahlungen aus der Zunahme der Refinanzierung in Höhe von 3.505,2 Mio. EUR nach 2.319,4 Mio. EUR im Vorjahr gegenüber. Zudem stieg das Einlagengeschäft der grenke Bank AG auf 611,4 Mio. EUR, nachdem es im Vorjahr noch bei 466,4 Mio EUR lag. In Summe stieg der Cashflow aus Investitionen in das Neugeschäft auf 968,5 Mio. EUR (Vorjahr: 129,5 Mio. EUR).

Im Geschäftsjahr 2024 wurden 3.214,3 Mio. EUR (Vorjahr: 2.272,3 Mio. EUR) an Refinanzierer getilgt bzw. zurückgezahlt. Der Cashflow aus dem Bestandsgeschäft sank aufgrund höherer Rückzahlungen an Refinanzierer auf – 631,1 Mio. EUR (Vorjahr: 137,4 Mio. EUR).

Der Cashflow aus Investitionstätigkeit lag im Geschäftsjahr 2024 bei –12,1 Mio. EUR (Vorjahr: –33,3 Mio. EUR). Hierin enthalten sind die nachträglichen Kaufpreiszahlungen für die beiden ehemaligen Leasing-Franchisegesellschaften in Australien von 3,6 Mio. EUR (Vorjahr: 24,1 Mio. EUR für die Übernahme der ehemaligen Leasing-Franchisegesellschaften in Australien und Singapur sowie der Factoring-Franchisegesellschaften in Irland, Großbritannien, Polen und Ungarn). Die Auszahlungen für den Erwerb von Sachanlagen und immateriellen Vermögensgegenständen betrugen 8,6 Mio. EUR (Vorjahr: 7,0 Mio. EUR). Weiterhin sind in dieser Position Einzahlungen aus dem Verkauf von Sachanlagen und immateriellen Vermögenswerte in Höhe von 0,1 Mio. EUR enthalten (Vorjahr 0,9 Mio. EUR).

Der Cashflow aus Finanzierungstätigkeit betrug im Berichtsjahr –105,5 Mio. EUR (Vorjahr: – 47,3 Mio. EUR). Die Veränderung resultierte im Wesentlichen aus der Auszahlung von 55,6 Mio. EUR für den Erwerb eigener Anteile (Vorjahr: 0 Mio. EUR). Die Dividendenzahlung für das Geschäftsjahr 2023 belief sich auf 21,6 Mio. EUR nach 20,9 Mio. EUR im Vorjahr.

Die Zinszahlung auf das Hybridkapital lag bei 15,0 Mio. EUR (Vorjahr: 12,9 Mio. EUR).

Aus der Rückzahlung von Leasingverbindlichkeiten ergab sich zudem ein Mittelabfluss von 13,3 Mio. EUR (Vorjahr: 13,4 Mio. EUR).

Somit lag die Summe der Cashflows im Geschäftsjahr 2024 bei 276,4 Mio. EUR (Vorjahr: 248,6 Mio. EUR). Der Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten stieg zum Stichtag 31. Dezember 2024 entsprechend auf 973,4 Mio. EUR nach 696,9 Mio. EUR zum Geschäftsjahresende 2023.

Kapitalflussrechnung

Liquidität

Dank der diversifizierten Refinanzierungsstruktur erfüllten wir im abgelaufenen Geschäftsjahr jederzeit unsere Zahlungsverpflichtungen.

Zur Refinanzierung stehen uns umfangreiche Instrumente zur Verfügung, die je nach Marktbedingungen im Rahmen der Gesamtstrategie eingesetzt werden. Im Wesentlichen basiert die Finanzierung über Fremdkapital auf drei Säulen: den Senior-Unsecured-Instrumenten, die im Wesentlichen auf unser Rating abstellen, wie Anleihen, Schuldverschreibungen und Commercial Paper, dem Einlagengeschäft inklusive der Förderdarlehen bei der grenke Bank AG sowie der forderungsbasierten Finanzierung, vor allem durch ABCP-Programme. Dabei vermeiden wir eine Fristentransformation auf Portfolioebene und reduzieren dadurch Zinsänderungs- und Anschlussfinanzierungsrisiken auf ein Minimum. Dank unseres breiten Refinanzierungsmixes können wir je nach Bedarf und Marktlage die einzelnen Säulen gezielt nutzen und den Anteil ausbauen oder reduzieren. Gleichzeitig wollen wir aus strategischen Gründen in allen drei Säulen aktiv sein.

Der Refinanzierungsmix bezogen auf die Refinanzierungssäulen des grenke Konzerns verteilte zum Stichtag sich wie folgt:

Mio. EUR

31.12.2024

Anteil in %

31.12.2023

Anteil in %

grenke Bank

2.211

33,6

1.624

29,3

Senior-Unsecured

3.135

47,6

2.748

49,7

Asset-Backed

1.234

18,8

1.163

21,0

Gesamt

6.580

100

5.535

100

Vermögenslage

Im Vergleich zum Ende des Geschäftsjahres 2023 nahm unsere Bilanzsumme zum 31. Dezember 2024 um 1,1 Mrd. EUR auf 8,2 Mrd. EUR (31. Dezember 2023: 7,1 Mrd. EUR) zu.

Die Zunahme unserer Vermögenslage zum 31. Dezember 2024 resultiert im Wesentlichen aus einem Anstieg der kurz- und langfristigen Leasingforderungen. Unsere größte Bilanzposition, die Leasingforderungen, stieg dabei aufgrund der anhaltend positiven Neugeschäftsentwicklung um 816,4 Mio. EUR auf 6,5 Mrd. EUR gegenüber dem Ende des Geschäftsjahres 2023 (31. Dezember 2023: 5,7 Mrd. EUR) an. Für weitere Details zur Entwicklung der Leasingforderungen im Geschäftsjahr 2024 wird auf die Angaben unter Tz. 5.2 „Leasingforderungen“ im Konzernanhang verwiesen.

Die Zahlungsmittel erhöhten sich um 277,3 Mio. EUR auf 974,6 Mio. EUR (31. Dezember 2023: 697,2 Mio. EUR). Dabei befanden sich zum 31. Dezember 2024 790,7 Mio. EUR (31. Dezember 2023: 484,7 Mio. EUR) der Zahlungsmittel auf Konten der Deutschen Bundesbank.

Der Rückgang der sonstigen kurz- und langfristigen finanziellen Vermögenswerte auf 181,8 Mio. EUR (31. Dezember 2023: 215,2 Mio. EUR) resultiert aus den sich reduzierten Forderungen aus dem Kreditgeschäft in Höhe von 118,7 Mio. EUR (31. Dezember 2023: 134,6 Mio. EUR). Zusätzlich werden zum Ende des Geschäftsjahres Factoringforderungen in Höhe von 24,6 Mio. EUR nach IFRS 5 als zur Veräußerung gehalten klassifizierte Vermögenswerte ausgewiesen, da die kurzfristige Veräußerung des Factorings angestrebt wird. Diese werden in den sonstigen finanziellen Vermögenswerten dargestellt.

Innerhalb der langfristigen Vermögenswerte stiegen die Sachanlagen um 9,6 Mio. EUR auf 98,4 Mio. EUR (31. Dezember 2023: 88,8 Mio. EUR). Zu begründen ist dies aus einem Anstieg der Leasinggegenstände aus dem Operate Lease um 9,7 Mio. EUR auf 63,8 Mio. im Berichtsjahr (31. Dezember 2023: 54,1 Mio. EUR). Der Rückgang der sonstigen immateriellen Vermögenswerte von 19,2 Prozent auf 9,8 Mio. EUR (31. Dezember 2023: 12,2 Mio. EUR) war die Folge der geringen Investitionen im Berichtsjahr (2,8 Mio. EUR), denen Abschreibungen in Höhe von 5,1 Mio. EUR gegenüberstanden. Die Geschäfts- oder Firmenwerte sanken aufgrund der Wertminderung bei der zahlungsmittelgenerierenden Einheit Spanien in Höhe von 4,4 Mio. EUR auf 30,1 Mio. EUR (31. Dezember 2023: 34,4 Mio. EUR). Für weitere Ausführungen verweisen wir auf die Angaben unter Tz. 5.7 „Geschäfts- oder Firmenwerte“ im Konzernanhang.

TEUR

31.12.2024

31.12.2023

Veränderung

(%)

Kurzfristige Vermögenswerte

3.980.428

3.180.347

25,2

davon Zahlungsmittel

974.551

697.202

39,8

davon Leasingforderungen

2.594.088

2.076.719

24,9

Langfristige Vermögenswerte

4.238.632

3.919.194

8,2

davon Leasingforderungen

3.922.154

3.623.135

8,3

Summe Vermögenswerte

8.219.060

7.099.541

15,8

Download Lagebericht

Laden Sie hier den gesamten Lagebericht herunter.

Downloads

Berichte & Präsentationen

Weitere Informationen zu unseren Berichten finden Sie hier.

Jetzt vormerken! Termine 2025

Bleiben Sie auf dem Laufenden und treffen Sie uns bei einem Event.

Bleiben Sie stets informiert

Sie haben Fragen? Wir haben Antworten. Kontaktieren Sie uns oder melden Sie sich für unseren IR-Newsletter an.

Rufen Sie uns an