grenke Weltweit

grenke Weltweit

Bitte beachten Sie, dass diese Webseite einen Auszug des Geschäftsberichts 2024 der grenke AG abbildet. Der veröffentlichte Geschäftsbericht, der auch im Bereich "Berichte & Präsentationen" auf der Webseite der grenke AG verfügbar ist, ist maßgeblich.

Risikobericht

Der grenke Konzern hat ein umfassendes Risikomanagementsystem auf Basis seiner langjährigen Erfahrungen vor dem Hintergrund des Aktiengesetzes und der einschlägigen regulatorischen Vorgaben umgesetzt, das einer laufenden Weiterentwicklung unterliegt. Das Risikomanagement des grenke Konzerns ist darauf ausgerichtet, eine langfristige, nachhaltige und erfolgreiche Geschäftstätigkeit sicherzustellen. Darunter fasst der Vorstand insbesondere auch das profitable Wirtschaften sowie die Sicherstellung einer kontinuierlichen angemessenen Dividendenzahlung, eine darüberhinausgehende angemessene Stärkung des Eigenkapitals und damit der finanziellen Stabilität des Unternehmens über eine regelmäßige Gewinnthesaurierung und die Möglichkeit zur Investition in die laufende Weiterentwicklung des grenke Konzerns, um die Zukunftsfähigkeit des Unternehmens zu sichern. Wesentliche Maßgabe dabei ist es, jederzeit eine angemessene Balance von Ertragschancen und dem kontrollierten Eingehen tragfähiger Risiken zu sichern.

Seit jeher verfolgen wir die Philosophie, nur diejenigen Risiken einzugehen, die untrennbar mit unserem Geschäftsmodell verknüpft sind. Wir haben es uns zur Maxime gemacht, für die Beurteilung und Messung dieser Risiken bestmögliche statistische Modelle zu entwickeln. Deshalb wollen wir Bonitätsrisiken oder Kreditrisiken bezogen auf unser Leasinggeschäft nicht zwangsweise minimieren, sondern vielmehr eine hohe Prognosegüte in unseren Modellen gewährleisten, um diese Risiken bei Vertragsabschluss präzise quantifizieren und idealerweise einpreisen zu können. Marktpreisrisiken, Fristentransformationen oder Liquiditätsrisiken versuchen wir zu vermeiden oder durch geeignete Sicherungsbeziehungen ökonomisch zu eliminieren. Ein weiterer Grundsatz in unserem Geschäftsmodell ist, dass wir großen Wert auf Diversifizierung legen, um Abhängigkeiten weitestgehend zu minimieren. Deshalb haben wir ein sehr breites Kundenportfolio über 30 Ländern verteilt, ein gut gestreutes Objektportfolio, über 39.000 Fachhandelspartner und verschiedene Instrumente zur Refinanzierung. Diese umfassende Diversifizierung ist das Fundament unserer Resilienz, die wir in den vergangenen Jahren bewiesen haben. Neben den aus unserer unternehmerischen Überzeugung und Verantwortung heraus erwachsenen Grundprinzipien unserer traditionellen Risikokultur ergeben sich zusätzliche Anforderungen an unser Risikomanagement, nicht zuletzt durch die umfangreiche Regulierung nach dem Bankenrecht, die wir als Leasinggesellschaft sowie als Institutsgruppe mit unserer grenke Bank AG als Tochtergesellschaft zu erfüllen haben.

Aufsichtsrechtliche Anforderungen

Gemäß § 25a KWG hat ein Institut über eine ordnungsgemäße Geschäftsorganisation zu verfügen, in deren Mittelpunkt insbesondere ein angemessenes und wirksames Risikomanagement steht. Die aufsichtsrechtlichen Vorgaben dazu werden durch die Mindestanforderungen an das Risikomanagement (MaRisk) konkretisiert. Die MaRisk geben auf der Grundlage des § 25a Abs. 1 KWG den aufsichtsrechtlichen Rahmen für die qualitative und quantitative Ausgestaltung des Risikomanagements vor. Da die grenke AG ein übergeordnetes Unternehmen einer Institutsgruppe im Sinn der §§ 10a und 25a KWG ist, ist der grenke AG Konzern nach § 1 Abs. 35 KWG in Verbindung mit Art. 4 Abs. 1 Nr. 20 CRR eine Finanzholdinggesellschaft nach KWG. Die grenke AG hat zudem mit der grenke Bank AG ein Kreditinstitut als Tochtergesellschaft. Sowohl der grenke Konzern als auch die grenke Bank AG unterliegen den aufsichtsrechtlichen Bestimmungen der Capital Requirement Regulation (CRR) unter Berücksichtigung der Überarbeitungen der Capital Requirements Regulation II (CRR II) und der Capital Requirements Regulation III (CRR III), die ab dem 1. Januar 2025 in Kraft treten sowie der Capital Requirements Directive (CRD V) und des KWG.

Der grenke Konzern hat die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aufgestellten Mindestanforderungen an das Risikomanagement (MaRisk) sowie die „Bankaufsichtlichen Anforderungen an die IT“ (BAIT) umzusetzen. Diese beinhalten qualitative sowie quantitative Anforderungen an das Risikomanagement, die von den Instituten unter Berücksichtigung ihrer Größe sowie der Art, des Umfangs, der Komplexität und des Risikogehalts der Geschäfte umzusetzen sind.

Zusätzlich unterliegen die Finanzdienstleistungsinstitute GRENKEFACTORING GmbH und GRENKE Investitionen Verwaltungs KGaA dem KWG sowie der Aufsicht durch die BaFin und die Deutsche Bundesbank als Einzelinstitute. Für diese Konzerngesellschaften nimmt die grenke AG die sogenannten Waiver-Regelungen gemäß § 2a Abs. 1 oder 2 KWG in Verbindung mit § 2a Abs. 5 KWG in Anspruch. Daher haben diese Institute BaFin und Bundesbank angezeigt, dass bestimmte aufsichtsrechtliche Bestimmungen auf Konzern- anstatt auf Einzelinstitutsebene umgesetzt werden, da die notwendigen organisatorischen Vorkehrungen vom übergeordneten Institut vollständig erfüllt werden. Dem Antrag der grenke AG bei der BaFin, den aufsichtsrechtlichen Konsolidierungskreis dem buchhalterischen der Konzernrechnungslegung gleichzusetzen, wurde bereits 2009 stattgegeben. Damit werden alle dem grenke Konzern zuzurechnenden Konzerngesellschaften durch den aufsichtsrechtlichen Konsolidierungskreis erfasst.

Des Weiteren erstellt die grenke AG als übergeordnetes Unternehmen auf Verlangen der BaFin einen Sanierungsplan gemäß § 12 (1) Sanierungs- und Abwicklungsgesetz (SAG). Die Sanierungsplanung ist eine branchenübliche präventive Vorbereitung operationeller Umsetzungspläne für die strategische Planung mit dem Ziel, sich mit wirksamen Handlungsoptionen für einen möglichen Krisenfall zu beschäftigen.

Risikomanagementprozess

Das Risikomanagementsystem des grenke Konzerns verfolgt einen ganzheitlichen und integrierten Ansatz. Es umfasst die Gesamtheit aller Maßnahmen zur Identifizierung, Bewertung, Beurteilung, Überwachung und Steuerung der aus dem Geschäft resultierenden Risiken. Dabei berücksichtigt es alle relevanten Einheiten des Konzerns und ist sowohl auf die Erfassung aller wesentlichen Einzelrisiken als auch möglicher Risikokonzentrationen und Abhängigkeiten zwischen unterschiedlichen Risikoarten ausgerichtet.

Das Risikomanagementsystem des grenke Konzerns beinhaltet die nachfolgend dargestellten wesentlichen Elemente, die im Rahmen eines in der Regel jährlichen Aktualisierungsprozesses aufeinander ausgerichtet werden. Die grundlegende Ausrichtung des Risikomanagementsystems basiert auf dem in der Geschäftsstrategie definierten Geschäftsmodell und den damit verbundenen geschäftsstrategischen Zielsetzungen des Vorstands.

Dementsprechend werden basierend auf den Inhalten und Vorgaben der Geschäftsstrategie die für den grenke Konzern relevanten Risiken einmal jährlich im Rahmen der Risikoinventur identifiziert und im Hinblick auf ihre Wesentlichkeit bewertet. Daraus ergibt sich das sogenannte Gesamtrisikoprofil des Konzerns, mit dem sich der Vorstand einen Überblick über diejenigen Risiken verschafft, die Vermögenslage (inklusive Kapitalausstattung), Ertrags- oder Liquiditätslage wesentlich beeinträchtigen können. Ein besonderer Fokus liegt dabei auf der systematischen Identifizierung und Bewertung der Auswirkungen von ESG-Risiken.

Die Konzernrisikostrategie von grenke beinhaltet die risikopolitische Grundhaltung und umfasst dahingehend die Vorgaben und Ziele der Risikosteuerung, die Festlegung des Risikoappetits sowie die Definition geeigneter Maßnahmen zur Erreichung der Ziele.

Im Rahmen des Prozesses zur Sicherstellung einer angemessenen Kapitalausstattung (ICAAP) wird nachfolgend auf Konzernebene nachgehalten, dass die wesentlichen Risiken und potenzielle Risikokonzentrationen, jederzeit durch vorhandenes Risikokapital abgedeckt sind sowie, dass die aufsichtsrechtlich relevanten Kapital- und Liquiditätsanforderungen mindestens für den Zeitraum der dreijährigen Kapitalplanung eingehalten werden und somit die Risikotragfähigkeit sichergestellt ist.

Die Risikotragfähigkeitskonzeption bei grenke beinhaltet zwei Steuerungsperspektiven: die normative Perspektive mit dem Ziel der Institutsfortführung sowie die ökonomische Perspektive mit dem Ziel des Gläubigerschutzes.

In der normativen Perspektive ist die Risikotragfähigkeit gegeben, wenn die Einhaltung der regulatorisch relevanten Kennziffern sowohl im Planszenario, auf Grundlage der geltenden Geschäftsplanung, als auch in den derzeit drei adversen Szenarien über einen Planungshorizont von drei Jahren sichergestellt ist. Das Risikodeckungspotenzial setzt sich im Wesentlichen aus den regulatorischen Eigenmitteln zusammen. Auf der Risikoseite werden Kredit-, Marktpreis- und operationelle Risiken mit aufsichtsrechtlich vorgesehenen Verfahren quantifiziert. Relevante Steuerungsgrößen sind die harte Kernkapitalanforderung (CET1-Anforderung), die SREP-Gesamtkapitalanforderung (Pillar-2-Requirement, P2R), die kombinierte Pufferanforderung, die aufsichtsrechtliche Kapitalempfehlung (Pillar-2-Guidance, P2G) sowie weitere aufsichtsrechtliche Strukturanforderungen wie z. B. die Leverage-Ratio.

Seit dem 1. Januar 2025 gilt für den grenke Konzern eine zusätzliche Kapitalempfehlung vom Regulator, die Pillar-2-Guidance. Die Säule-2-Empfehlung (P2G) ist neben der Säule-2-Anforderung (Pillar-2-Requirements, P2R) die zweite Komponente des sich aus der Implementierung des SREP (aufsichtlicher Überprüfungs- und Bewertungsprozess) obligatorisch ableitenden institutsspezifischen Kapitalzuschlags. Sie stellt eine Erweiterung des Konzepts des Kapitalerhaltungspuffers dar, d. h., sie dient dazu, die Vermögenswerte des grenke Konzerns auch in Stressphasen abzusichern, und kann entsprechend mit dem Kapitalerhaltungspuffer verrechnet werden. Bestimmungsgröße für die Höhe der P2G sind die Ergebnisse der aufsichtsrechtlichen Stresstests der grenke Bank als LSI, d. h., die P2G der grenke Bank wurden auf den grenke Konzern übertragen.

In der ökonomischen Perspektive des ICAAP erfolgen die Ermittlung des Risikodeckungspotenzials und die Quantifizierung der wesentlichen Risiken in ökonomischer Betrachtungsweise, d. h. barwertig. Zur Risikosteuerung wird das Risikodeckungspotenzial nachfolgend in Form von Risikolimiten auf die wesentlichen Risikoarten verteilt. Bei der Risikoberechnung verfolgt grenke einen, auch aufsichtsrechtlich erwarteten, konservativen Ansatz, um sicherzustellen, dass auch seltene bzw. extreme Ereignisse angemessen berücksichtigt und in der Steuerung (Limitierung) abgesichert werden. Auch in der ökonomischen Perspektive erfolgt die quartalsweise Berechnung von Stresstests für die wesentlichen Risiken, um mittels einer kritischen Reflexion der Ergebnisse möglichen Handlungsbedarf für den grenke Konzern zu identifizieren.

Neben den klassischen Stresstests im Rahmen der Risikotragfähigkeitsberechnung führt der Konzern zudem einmal jährlich einen inversen Stresstest durch. Inverse Stresstests untersuchen, welche Szenarien die Überlebensfähigkeit des grenke Konzerns gefährden könnten.

Darüber hinaus gewährleistet der implementierte Prozess zur Sicherung einer jederzeit angemessenen Liquiditätsausstattung (ILAAP), dass der grenke Konzern innerhalb eines definierten Zeithorizonts über angemessene Liquiditätspuffer und Refinanzierung verfügt.

Die normative Betrachtung trägt den Regelungen der europäischen Capital Requirements Regulation (CRR) Rechnung und fokussiert insbesondere auf die Liquiditätskennziffern Liquidity Coverage Ratio (LCR) und Net Stable Funding Ratio (NSFR).

Wesentlicher Bestandteil des Risikomanagementprozesses ist zudem eine umfassende standardisierte Risikoberichterstattung. Das Corporate-Risk-Management erstellt vierteljährlich einen Risikobericht für Vorstand, Aufsichtsrat und wesentliche Entscheidungsträger (Risikoverantwortliche) des Unternehmens, in dem die aktuelle Risikosituation auf Konzernebene analysiert und überwacht wird. Der Bericht beinhaltet die stichtagsrelevanten Ergebnisse aus dem ICAAP und ILAAP, die volumens- und strukturbezogene Entwicklung des Neugeschäfts, die Risikoentwicklung bei den einzelnen Risikoarten und in diesem Zusammenhang insbesondere die Entwicklung der wesentlichen aufsichtsrechtlichen und ökonomischen Risikokennzahlen sowie der zugehörigen Frühwarnindikatoren. Letztere geben Aufschluss über die Einhaltung des Risikoappetits bzw. ggf. notwendige zusätzliche Steuerungsmaßnahmen.

Die wesentlichen Risikoindikatoren und die Liquiditätslage inkl. des ILAAP werden zusätzlich für den Vorstand und die relevanten Risikoverantwortlichen auf monatlicher Basis überwacht und berichtet. Im Zusammenhang mit einer besonderen Risikolage werden darüber hinaus interne Ad-hoc-Risikomeldungen erstellt.

Ein weiteres Element des erweiterten Risikomanagements ist auch der aufsichtsrechtlich geforderte Sanierungsplan, den grenke auf Anforderung der BaFin laufend aktualisiert. Dieser basiert auf den wesentlichen Risiko-(früh-)warnindikatoren und ist damit in der Governance eng mit der laufenden Risikoüberwachung und -steuerung verknüpft. Damit ist grenke in der Lage, schnell und zielgerichtet auf potenzielle Krisensituationen zu reagieren, und stärkt damit auch seine Widerstandsfähigkeit.

Begleitet wird die Systematik des Risikomanagements von einer intensiv gelebten und sich fortlaufend weiterentwickelnden Risikokultur sowie einem funktionalen Aufbau der entsprechenden Organisation mit klaren Verantwortlichkeiten und definierten Prozessen.

Risikomanagementprozess - Struktur und Funktionen

Das grenke Risikomanagement ist nach dem „Three-Lines-of-Defence“-Modell organisiert. Die klare Funktionstrennung zwischen Markt und Marktfolge ist bis in den Verantwortungsbereich des Vorstands konsequent umgesetzt.

Die Verantwortung für die Angemessenheit und Wirksamkeit des Risikomanagements bei grenke trägt der Gesamtvorstand. Er beschließt neben der Geschäftsstrategie und der Risikostrategie mit den risikopolitischen Vorgaben auch den Risikoappetit (Risk-Appetite-Statements) und darüber hinaus alle wesentlichen methodischen und prozessualen Elemente des Risikomanagements.

Die angemessene Überwachung und Kommunikation der wesentlichen Risiken unter Berücksichtigung der Auswirkungen von ESG-Risiken verantwortet die unabhängige Risikocontrolling-Funktion nach MaRisk, die im Berichtsjahr 2024 die Chief Risk Officer (CRO) innehatte.

Die operative Umsetzung der Aufgaben der Risikocontrolling-Funktion erfolgt im Corporate-Risk-Management des grenke Konzerns. Neben dem Risikocontrolling sind hier auch das regulatorische Meldewesen, die Einheit zur Entwicklung und Pflege der quantitativen Risikomodelle sowie die unabhängige Validierungseinheit, die die laufende Angemessenheit der internen Risikomodelle überprüft, angesiedelt.

Teil des Risikomanagementsystems ist auch der Arbeitskreis Risiko (AK Risiko). Er erörtert vor allem aktuelle risikorelevante Themen, die Ergebnisse der Risikoinventur, ggf. Ad-hoc-Risikomeldungen und gesetzliche Neuerungen in Bezug auf das Risikomanagement.

Im Einklang mit den MaRisk verfügt grenke über eine Compliance-Funktion, einen Geldwäschebeauftragten, einen Chief Information Security Officer, einen Auslagerungsbeauftragten und einen Datenschutzbeauftragten.

Grundlegende Aufgabe der Compliance-Funktion ist es, auf die Implementierung wirksamer Verfahren zur Einhaltung der für den Konzern wesentlichen rechtlichen Regulierungen und Vorgaben hinzuwirken. Zu diesem Zweck identifiziert und analysiert sie mögliche Compliance-Risiken, betreibt ein Rechtsnormenmonitoring und führt entsprechende Kontrollen durch. Zur Einhaltung des grenke Verhaltenskodex, der den ethischen Ordnungsrahmen für das Handeln im Konzern bildet, betreibt die Compliance-Funktion unter anderem das konzernweite Hinweisgebersystem, konzipiert und entwickelt Schulungs- bzw. Sensibilisierungsmaßnahmen zu Compliance-Themen und wirkt an der Erstellung von Regelungen bezüglich der konzernweiten Steuerung von Compliance-Risiken mit. Die Funktion verantwortet auch die entsprechenden Regelungen zu einzelnen Compliance-Kernthemen, wie den Umgang mit potenziellen Interessenkonflikten.

Der/die Geldwäschebeauftragte ist für die Einhaltung der geldwäscherechtlichen Vorschriften zuständig. Hierzu gehört auch die Einhaltung der Sorgfaltspflichten gemäß Geldwäschegesetz. Auf Basis von Richtlinien entsprechend den gesetzlichen und aufsichtsrechtlichen Vorgaben, einer aktuellen Gefährdungsanalyse des Konzerns sowie mit dem Einsatz von Monitoring- und Analyseinstrumenten ergreift er/sie risikobasierte Maßnahmen, um zu verhindern, dass grenke für Geldwäsche, Terrorismusfinanzierung und sonstige strafbare Handlungen missbraucht wird, und wirkt damit auch Rechts- und Reputationsrisiken entgegen.

Der/die Chief Information Security Officer trägt die Verantwortung für die Wahrnehmung aller Belange der Informationssicherheit. Er/sie stellt durch Vorgaben und Beratung sicher, dass die festgelegten Ziele und Maßnahmen hinsichtlich der Informationssicherheit transparent gemacht und deren Einhaltung regelmäßig sowie anlassbezogen überprüft und überwacht werden. Des Weiteren betreut der/die Chief Information Security Officer das Informationsrisikomanagement in Abstimmung mit dem Corporate Risk Management.

Der/die Auslagerungsbeauftragte steuert und überwacht die Einhaltung gesetzlicher sowie regulatorischer Anforderungen bei Auslagerungen. Entsprechend den aufsichtsrechtlichen Anforderungen implementierte der Konzern interne Kontrollverfahren zur Steuerung und Überwachung der genannten Risiken, die auf dem Aufbau und Ablauf der entsprechenden Prozesse basieren.

Der/die Datenschutzbeauftragte wirkt – gemeinsam mit der Datenschutzorganisation – auf die Einhaltung aller relevanten Datenschutzvorschriften bei grenke hin. Er/Sie überwacht, ob die betreffenden Prozesse eingehalten werden und eine hinreichende Schulung sowie Sensibilisierung der Mitarbeiter:innen für Belange des Datenschutzes erfolgt. Zudem ist er/sie Schnittstelle bei der Zusammenarbeit mit den Datenschutz-Aufsichtsbehörden.

Die Interne Revision führt einmal jährlich eine risikoorientierte und prozessunabhängige Prüfung der Angemessenheit und Wirksamkeit des Risikomanagements durch. Im Berichtsjahr 2024 wurden im Rahmen der noch laufenden Prüfung des Risikomanagements seitens der Internen Revision keine wesentlichen oder schwerwiegenden Feststellungen getroffen.

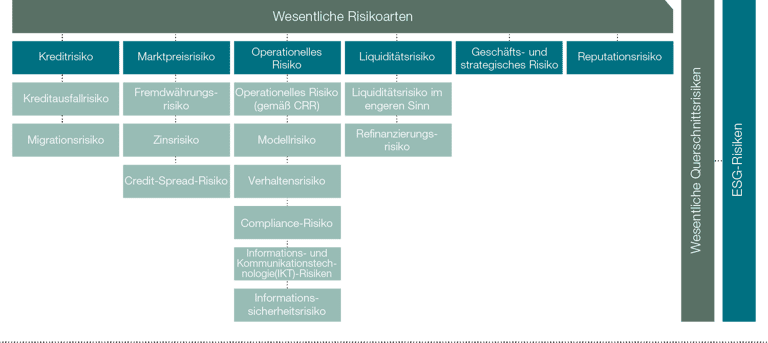

Wesentliche Risiken

Im Rahmen der im Geschäftsjahr 2024 durchgeführten Risikoinventur wurden die folgenden Risiken als wesentlich für den Konzern eingestuft (aggregierte Darstellung).

Das bedeutet, dass diese Risikoarten aufgrund von Art und Ausmaß und/oder ihres Zusammenwirkens die Kapital-, Ertrags- oder Liquiditätslage von grenke wesentlich beeinflussen können. Nachfolgend wird der Ursprung der wesentlichen Risiken mit Bezug auf grenkes Geschäftsmodell genauer definiert und aufgezeigt, wie diese Risiken im Zusammenhang mit dem Risikomanagementsystem gemessen und gesteuert werden.

Kreditrisiken

Der geschäftsstrategische Fokus des grenke Konzerns liegt auf dem kleinteiligen Leasinggeschäft mit kleinen und mittleren Unternehmen (KMU), Freiberuflern und Gewerbetreibenden. Dabei ist grenke in über 30 Ländern aktiv. Durch das schwerpunktmäßig kleinteilige Geschäft in mehr als 30 Ländern ergibt sich ein aus Risikosicht hochgranulares und hochdiversifiziertes Portfolio. Die Verträge sind geprägt von kleinen Anschaffungswerten mit einem Durchschnitt unter 10.000 EUR. Auch wenn KMU die präferierte Zielgruppe sind, werden zur Beimischung und Pflege des Händlernetzwerks auch Verträge mit größeren Kunden abgeschlossen, welche die KMU-Kriterien (Anzahl Mitarbeiter, Umsatz, Bilanzsumme) überschreiten.

Durch die geschäftsstrategische Ausrichtung des grenke Konzerns resultieren die Kreditrisiken weit überwiegend aus dem Leasinggeschäft. Hier ergeben sich insbesondere Kreditausfallrisiken sowie Migrationsrisiken. Das Kreditausfallrisiko beinhaltet das Risiko, dass ein Kunde Forderungen aus in Anspruch genommenen Krediten bzw. Leasingverträgen nicht begleichen kann. Das Migrationsrisiko bildet Wertänderungen ab, die durch eine Änderung der Bonitätseinstufung (Ratingmigration) eines Kredit- bzw. Leasingnehmers entstehen. Beide Risikounterarten sind im Rahmen der Risikoinventur infolge ihrer potenziellen Auswirkungen auf die Vermögenslage als wesentlich bewertet.

Zur Bewertung des Kreditausfallrisikos wird vor Abschluss eines Leasingvertrags ein intern entwickeltes, weitgehend länderspezifisches Antragsscoring durchgeführt. Dabei werden sowohl kunden- als auch vertragsspezifische Merkmale sowie Informationen von Auskunfteien herangezogen. Im Gesamtergebnis führen die vom Konzern eingesetzten Modelle zu einem Prognosewert künftiger Ausfallschäden, die als Risikokosten in der Deckungsbeitragskalkulation berücksichtigt werden. Im Rahmen der Deckungsbeitragsrechnung wird dann nachfolgend unter Berücksichtigung der weiteren erwarteten Ergebniskomponenten der erwartete Wertbeitrag als wesentliche Grundlage der Vertragsentscheidung ermittelt. Konzernweit wird beim Kontrahieren von Leasingverträgen eine möglichst breite Portfoliodiversifikation zur Risikostreuung angestrebt.

Im Bestand werden die erwarteten Verluste aus Kreditausfallrisiken aus dem Leasing-, Factoring- und Kreditgeschäft ebenfalls auf Basis intern entwickelter Risikomodelle mit einer entsprechenden Risikovorsorge nach den Regelungen von IFRS 9 unterlegt. Darüber hinaus wird der zu erwartende Schaden bei notleidenden Engagements im Leasing und Factoring durch pauschalierte Einzelwertberichtigungen berücksichtigt.

Die aufsichtsrechtliche Eigenmittelunterlegung für Kreditrisiken (Mindestkapitalanforderungen nach Säule I gemäß CRR) wird auf Basis des Kreditrisikostandardansatzes (KSA) ermittelt. Für die Berechnung des unerwarteten Verlusts im Rahmen der ökonomischen Perspektive der Risikotragfähigkeitsrechnung setzt grenke ein Hybridmodell ein, das große Exposures mit einem CreditMetrics-Modell und die übrigen Exposures anhand eines Cluster-Ansatzes bewertet.

Das ebenfalls als wesentlich eingestufte Migrationsrisiko wird neben der Abbildung von Bonitätsverschlechterungen über die IFRS-9-Stufen im Rahmen der Risikovorsorgeermittlung insbesondere im Rahmen der Stressrechnungen im Sinn einer historischen Erhöhung der Risikoparameter gewürdigt.

Marktpreisrisiken

Unter Marktpreisrisiken sind potenzielle Verluste zu verstehen, die sich aus der Unsicherheit über die zukünftige Entwicklung (Höhe und Volatilität) von Marktrisikofaktoren ergeben können. Im Rahmen der Risikoinventur wurden als wesentliche Risikounterarten das Zinsänderungs-, Währungs- und Credit Spread Risiko eingestuft.

Zinsänderungsrisiken

Die Zinsänderungsrisiken des Konzerns resultieren aus Änderungen des Marktzinsniveaus auf die Positionen des Zinsbuchs und den entsprechenden Auswirkungen auf das Zinsergebnis. Der grenke Konzern betreibt keine Fristentransformation, um einen Zinsüberschuss zu erwirtschaften, sondern strebt vielmehr eine fristenkongruente Finanzierung an.

Die Risikomessung für das Zinsänderungsrisiko erfolgt im Rahmen der Risikotragfähigkeit mittels einer historischen Simulation mit Risikohorizont 12 Monate und einem Konfidenzniveau von 99,9 Prozent.

Darüber hinaus wird das Zinsänderungsrisiko über Zinsschockszenarien gemäß den Anforderungen der BaFin und der Europäischen Bankenaufsichtsbehörde (EBA) berechnet und damit sowohl aus barwertiger als auch aus periodischer ertragsorientierter Perspektive analysiert. Die barwertige Betrachtung erfolgt mittels der Economic Value of Equity (EVE)-Methode, während die Auswirkungen auf den Periodenerfolg anhand der Net Interest Income (NII)-Perspektive untersucht werden. Dies umfasst sowohl parallele Verschiebungen als auch verschiedene Drehungen der Zinsstrukturkurve.

Operativ werden die Marktpreisrisiken vom Treasury überwacht und gesteuert. Durch den risikostrategischen Grundsatz, keine nennenswerte Fristentransformation zu betreiben, werden Marktpreisrisiken insgesamt auf einem relativ geringen Niveau gehalten. Die Begrenzung der Marktpreisrisiken (Zins- und Währungsrisiken) erfolgt zudem auf Basis der vom Vorstand genehmigten Risikolimite im Rahmen der Risikotragfähigkeit.

Offene Zins- und Währungspositionen sollen nur im Zusammenhang mit dem operativen Geschäft und im Rahmen der aus wirtschaftlicher Sicht erforderlichen Limite eingegangen werden. Anlassbezogen kommen in diesem Zusammenhang auch gezielt Derivate zum Einsatz. Der grenke Konzern nutzt derivative Finanzinstrumente insbesondere, wenn die gewöhnliche Geschäftstätigkeit Risiken mit sich bringt, die durch den Einsatz geeigneter Derivate reduziert oder eliminiert werden können. Eingesetzt werden ausschließlich Zins- und Währungsswaps sowie Devisentermingeschäfte. Jedem Derivatekontrakt unterliegt ein wirtschaftliches Grundgeschäft mit einer entsprechend gegenläufigen Risikoposition. Vertragspartner sind Kreditinstitute mit überwiegend guter bzw. sehr guter Bonität mit einem S&P-Rating ab BBB+. Weitere Einzelheiten zu Marktpreisrisiken sowie insbesondere zum Zins- und Währungsrisikomanagement werden im Konzernanhang im Kapitel 7.3 „Derivative Finanzinstrumente“ dargestellt.

Währungsrisiken

Aufgrund der internationalen Ausrichtung seines Geschäfts ist der grenke Konzern Währungsrisiken ausgesetzt. Um diese Risiken zu begrenzen bzw. zu eliminieren, kommen intern definierte Hedgingstrategien zur Anwendung. Die eingesetzten Derivate werden zum Stichtag bilanziell mit ihren Marktwerten unter den finanziellen Vermögenswerten bzw. unter den finanziellen Verbindlichkeiten erfasst. In den großen Märkten, wie zum Beispiel Großbritannien, refinanziert der Konzern das dort akquirierte Neugeschäft in der lokalen Landeswährung. Darüber hinaus schließen die Tochtergesellschaften ihr operatives Geschäft im Allgemeinen auf den jeweiligen lokalen Märkten und nicht über Landesgrenzen (Cross Border) hinweg ab, wodurch Währungsrisiken nahezu ausgeschlossen werden können.

Die Risikoberechnung der offenen Währungspositionen erfolgt im Rahmen der Risikotragfähigkeit mittels einer historischen Simulation mit Risikohorizont 12 Monate und einem Konfidenzniveau von 99,9 Prozent.

Insgesamt ergeben sich Risiken durch Währungsschwankungen aus den finanziellen Vermögenswerten bzw. Forderungen und schwebenden Geschäften in Fremdwährung sowie der Fremdwährungsumrechnung des Jahresabschlusses von Konzerngesellschaften. Der Einsatz von Derivaten – im Fremdwährungsbereich kommen Devisentermingeschäfte und Währungsswaps zum Einsatz – wirkt der Marktsensitivität der Grundgeschäfte, das heißt den Cashflows aus den finanziellen Vermögenswerten bzw. Forderungen, entgegen. Im Idealfall stellt sich eine nahezu perfekte Kompensation ein.

Währungsrisiken bestehen hauptsächlich im Bereich der Finanzierung für Konzerngesellschaften, die außerhalb der Euro-Zone agieren. Das Hedging offener Fremdwährungscashflows erfolgt auf Basis intern definierter Absicherungsgrenzen, die ab einem Bestand zum Tageskurs in Höhe von umgerechnet 500 TEUR pro Währung greifen. Für einen Großteil der Landesgesellschaften ist der Wechselkurs fest kontrahiert. Darüber hinaus bestehen für einige Gesellschaften externe Vereinbarungen zur Refinanzierung in Landeswährung.

Währungsrisiken, die aus den Zahlungsströmen emittierter Fremdwährungsanleihen resultieren, werden durch den Abschluss von laufzeitkongruenten Cross-Currency-Swaps abgesichert.

Credit-Spread-Risiko

Das Credit-Spread-Risiko im Anlagebuch (CSRBB) umfasst Risiken aus marktweiten Veränderungen der Credit-Spreads (inkl. Market-Liquidity-Spreads), ohne idiosynkratische Komponenten oder bonitätsinduzierte Änderungen (z. B. Ratingmigration) zu berücksichtigen. Steigende Credit-Spreads erhöhen die Kosten für grenke bei neuen Kapitalmarktemissionen und können erst mit einem zeitlichen Verzug im Leasingneugeschäft eingepreist werden. In der Folge ist die Risikoart auch im Rahmen der adversen Szenarien der Kapitalplanung berücksichtigt.

Als Risikofaktor für CSRBB werden Schwankungen der segment- und ratingspezifischen Bonitätsspreadkurve (Financial Non-Banking, Rating BBB) betrachtet. Die Bonitätsspreadkurve zeigt den Kreditaufschlag (Spread) von Anleihen Nicht-Bank Finanzinstituten mit BBB-Rating im Vergleich zu risikofreien Renditen für verschiedene Laufzeiten. Veränderungen der Spreadkurve sind dabei nicht durch Ratingänderungen der Emittenten bedingt, sondern spiegeln marktweite Faktoren wider, die im Rahmen der CSRBB-Anforderungen relevant sind.

Liquiditätsrisiken

Unter Liquiditätsrisiken sind potenzielle Verluste zu verstehen, die dadurch entstehen können, dass liquide Geldmittel fehlen oder teurer als erwartet zu beschaffen sind, um Zahlungsverpflichtungen bei Fälligkeit zu erfüllen. Wesentliche Unterarten des Liquiditätsrisikos sind danach das Liquiditätsrisiko im engeren Sinn, d. h. das Risiko, dass gegenwärtige und künftige Zahlungsverpflichtungen nicht vollständig oder fristgerecht erfüllt werden können, und das Refinanzierungsrisiko, dass zum benötigten Zeitpunkt eine Refinanzierung nur zu teureren Konditionen als erwartet getätigt werden kann.

Liquiditätsrisiken können aus allen Positionen, die mit externen Parteien eingegangen werden entstehen. Refinanzierungsquellen des grenke Konzerns setzen sich vornehmlich aus ABCP-Programmen sowie den Emissionen von Anleihen und Schuldscheinen, dem Einlagengeschäft der grenke Bank AG, der syndizierten Kreditlinie über ein Bankkonsortium sowie der Emission nachrangiger Schuldverschreibungen (Hybridkapital) zusammen.

Die Liquiditätsrisiken des grenke Konzerns werden durch das Einhalten der aufsichtsrechtlichen Kennziffern LCR und NSFR begrenzt. Ziel ist es, vornehmlich gemessen an der Duration eine Kongruenz zwischen Bilanzaktiva und -passiva sowie eine möglichst breite Diversifizierung der Refinanzierungsquellen zu erreichen. Konzentrationsrisiken in der Refinanzierung werden auf das wirtschaftlich Sinnvolle reduziert.

Wie auch bei den Marktpreisrisiken werden Liquiditätsrisiken durch den Grundsatz, keine nennenswerte Fristentransformation zu betreiben, insgesamt gemindert. Liquiditätsrisiken werden operativ von der Abteilung Treasury, strategisch durch die Geschäftsleitung gesteuert und durch Corporate-Risk-Management überwacht. Die Steuerung des Liquiditätsrisikos erfolgt auf Konzernebene u.a. wöchentlich anhand verschiedener Liquiditätsübersichten (bspw. LCR und NSFR) und monatlich anhand der dynamischen Liquiditätsplanung und des Refinanzierungsplans. Es werden üblicherweise drei Stressszenarien (instituts- und marktspezifisch sowie kombiniert) beleuchtet. Die Anlage überschüssiger Liquidität ist unter Berücksichtigung und im Rahmen der genehmigten Kontrahentenlimite vorzunehmen.

Kurzfristige Liquidität

Das Management des Liquiditätsrisikos umfasst die tägliche Steuerung der Zahlungsein- und -ausgänge. Für das kurzfristige Reporting wird jeweils am ersten Arbeitstag einer Kalenderwoche eine Liquiditätsübersicht erstellt und auf Vorstandsebene behandelt. Hierin sind alle relevanten Informationen zu den kurzfristigen Liquiditätsentwicklungen der nächsten Wochen enthalten. Die wöchentliche Liquiditätsübersicht zeigt den aktuellen Liquiditätsstatus des Konzerns. Hierbei liegt der Fokus auf den Zahlungsströmen aus dem Leasinggeschäft. Ferner werden auch Lohn- und Steuerzahlungen berücksichtigt.

Das Reporting unterscheidet drei Liquiditätsstufen:

- Liquidität 1 (Barliquidität): auf allen Konten befindliches Geld zuzüglich der Überziehungsrahmen bei Banken sowie aller „unmittelbar“ (Zeithorizont etwa eine Woche) fließenden Gelder.

- Liquidität 2: Liquidität 1 zuzüglich der bis auf Einmonatssicht fälligen bzw. eingehenden Gelder sowie derjenigen gebundenen Vermögenswerte, die sich auf Einmonatssicht ohne signifikante Wertverluste monetarisieren lassen.

- Liquidität 3: Liquidität 2 zuzüglich der nicht bis auf Einmonatssicht fälligen bzw. eingehenden Gelder und zuzüglich derjenigen gebundenen Vermögenswerte, die mehr als einen Monat benötigen, um sich ohne signifikante Wertverluste monetarisieren zu lassen

TEUR

31.12.2024

31.12.2023

Liquidität 1 (Barliquidität)

446.922

389.513

Liquidität 2

(bis 4 Wochen)

87.424

394.240

Liquidität 3

(mehr als 4 Wochen)

888.717

895.265

Mittel- und langfristige Liquidität

Über das kurzfristige Steuern der Liquidität und das wöchentliche Reporting hinaus wird monatlich eine statische Liquiditätsplanung erstellt. Die Grundannahme dieser Planung ist die Liquidation des bestehenden Leasing-, Kredit- und Factoringportfolios gemäß den vertraglichen Vereinbarungen, sodass die Mittel aus den Vermögenswerten fristgerecht zufließen. Die Verbindlichkeiten werden ebenfalls fristgerecht auf Basis kontrahierter Vereinbarungen zurückgeführt. Da die Duration der Passivseite (Verbindlichkeiten) ungefähr der des Portfolios entspricht, ist eine weitgehend fristenkongruente Finanzierung sichergestellt. Diesbezüglich wird zusätzlich auf die Übersicht der erwarteten Mittelabflüsse aus vertraglichen Verpflichtungen in Abschnitt 2.7.3 „Liquidität“ verwiesen.

Liquiditätsverlauf

Zudem erfolgt monatlich eine dynamische Liquiditätsplanung, die darauf abzielt, den Liquiditätsstatus unter Stressbedingungen und damit das Liquiditätsrisiko im eigentlichen Sinn für die nächsten Perioden abzubilden, und der Steuerung des Gesamtkonzerns im Hinblick auf seine Liquidität dient. Das Refinanzierungsrisiko wird mindestens quartalsweise im Rahmen der Risikotragfähigkeitsbetrachtung bewertet. Dabei wird überprüft, ob und inwieweit ein Anstieg der Credit-Spreads die Refinanzierungskosten und damit das Refinanzierungsrisiko erhöht.

Operationelle Risiken

Das operationelle Risiko ist die Gefahr von Verlusten, die infolge einer Unzulänglichkeit oder des Versagens interner Verfahren, Menschen und Systemen oder infolge externer Ereignisse eintreten. Die Definition schließt Rechtsrisiken ein. Strategische und Reputationsrisiken werden hier nicht einbezogen.

Operationelle Risiken (gemäß CRR) resultieren insbesondere aus externen betrügerischen Handlungen sowie menschlichem Versagen, physikalischen Gefährdungen, unzureichenden internen Regelungen und internen betrügerischen Handlungen. Die Risikounterart ist im Rahmen der Risikoinventur infolge ihrer potenziellen Auswirkungen auf die Ertragslage als wesentlich bewertet.

Verhaltensrisiken ergeben sich aus unangemessener Erbringung von Finanzdienstleistungen in den Bereichen Leasing, Bank, Factoring sowie aus Themen zu Kunden, Produkten und Geschäftsgepflogenheiten als auch internen betrügerischen Handlungen und menschlichem Versagen. Modellrisiken können sich durch Fehler in der Entwicklung, Einführung oder bei Anwendung von Modellen ergeben. Compliance-Risiken entstehen unter anderem aus unzureichenden internen Regelungen. Diese drei Risikounterarten sind im Rahmen der Risikoinventur infolge ihrer potenziellen Auswirkungen auf die Vermögens-, Ertrags- und Liquiditätslage als wesentlich bewertet.

IKT-Risiken entstehen für grenke durch Cyberattacken und technisches Versagen/Fehler sowie aus menschlichem Versagen und unzureichenden internen Regelungen. Die Risikounterarten des IKT-Risikos sind im Rahmen der Risikoinventur insbesondere infolge ihrer potenziellen Auswirkungen auf die Ertragslage als wesentlich bewertet.

Operationelle Risiken sind durch Limite im Rahmen des Risikotragfähigkeitsmodells begrenzt. Die regelmäßige Quantifizierung innerhalb der Risikotragfähigkeitsrechnung erfolgt aktuell über den Standardansatz nach Basel IV. Für Zwecke der Ermittlung der Gesamtkapitalquote nach CRR II auf Konzernebene wird das operationelle Risiko nach dem aufsichtsrechtlichen Basisindikatoransatz ermittelt. Des Weiteren werden einzelne Ausprägungen des IKT-Risikos quartalsweise ermittelt und im Rahmen der Risikoberichterstattung ausgewiesen. Während das Rechts- und Compliance-Risiko bereits über den Standardansatz nach Basel IV berücksichtigt werden, wird das Modellrisiko im Rahmen der Risikotragfähigkeitsrechnung gesondert betrachtet. Das Modellrisiko wird in Form eines Risikopuffers, abgeleitet aus der Risikoinventur, angesetzt.

Für die konzernübergreifende Überwachung der operationellen Risiken hat grenke Indikatoren (z. B. Kosten- und Organisationsindikatoren) implementiert. Des Weiteren werden sämtliche Betrugsfälle und sonstige operationelle Schäden in einer Schadensfalldatenbank gesammelt und ausgewertet. Zur frühzeitigen Ableitung von Steuerungsmaßnahmen wird die Höhe der operationellen Schadensfälle mit Schwellenwerten überwacht. Ein gruppenweites Compliance-Management-System überwacht die vielfältigen internationalen Anforderungen, und alle Mitarbeiter werden regelmäßig durch Sensibilisierungsmaßnahmen informiert und geschult.

Neben der jährlichen Risikoinventur und der laufenden Meldung von Schäden und Risiken trägt auch das jährliche OpRisk-Self-Assessment zur Identifizierung operationeller Risiken bei.

Das Ziel des Risikomanagementprozesses für operationelle Risiken ist die Abschwächung des Verlustpotenzials unter Aufrechterhaltung des Geschäftsbetriebs, bei gleichzeitiger Optimierung des Einsatzes und des Schutzes von Vermögenswerten.

Geschäftsprozess- und IT-Risikomanagement

Sämtliche Kerngeschäfts-, Management- und Supportprozesse des grenke Konzerns sind entlang der Geschäftsstrategie ausgerichtet, standardisiert sowie digitalisiert. Es erfolgt eine laufende Weiterentwicklung mit dem Ziel der Vereinfachung und Beschleunigung. Voraussetzung dafür ist eine technologisch moderne und in hohem Maß flexible Systemarchitektur, deren Veränderung (Changemanagement) inhaltlich und methodisch systematisch dokumentiert und regelmäßig überprüft wird. Eine hohe betriebliche Stabilität wird durch eine kontinuierliche Modernisierung der Infrastruktur, basierend auf einer vollständig redundanten Rechenzentrumsarchitektur, erreicht. Der 2023 begonnene Aufbau einer passenden Multi-Cloudinfrastruktur wurde 2024 fortgeführt und erste Komponenten wurden migriert. Das IT-Risikomanagement umfasst eine vollständige Risikotransparenz über alle Funktionsbereiche der IT hinweg, das heißt Organisation, Prozesse, Anwendungen, Infrastrukturbetrieb inklusive IT-Sicherheit, Projekte und Compliance.

Die Messung und Steuerung der Cyberrisiken und Risiken aus der Informations- und Kommunikationstechnologie (IKT) erfolgen auf Grundlage von Informationsverbünden, deren Basis die für grenke spezifischen Geschäftsprozesscluster sind. Diese werden mit weiteren IT-spezifischen Informationen wie z. B. genutzten Applikationen oder Hardwarekomponenten angereichert. Das gemessene IKT- und Cyberrisiko bezieht sich damit auf die wesentlichen Geschäftsprozesse und liefert somit eine belastbare Aussage zur Qualität der Leistungsunterstützung durch die IKT-Systeme des Konzerns. In der im Berichtsjahr durchgeführten Risikoinventur für die IKT-Risiken und Cyberrisiken wurden die folgenden Risikounterarten erfasst: Verfügbarkeit und Kontinuität, Sicherheit, Weiterentwicklung, Datenintegrität, Auslagerung, Wartbarkeit, Anpassbarkeit, Compliance, Leistung, Organisation, Kosten sowie Informationssicherheit. Trotz einiger bestehender latenter Risiken ist die Leistungserbringung der IKT-Systeme des Konzerns insgesamt auf angemessenem Niveau. Die wesentlichen Feststellungen werden in bereits laufenden Projekten adressiert.

Betriebliches Kontinuitätsmanagement

Im Jahr 2024 hat das Business-Continuity-Management (BCM) weitere strategische Maßnahmen zur Stärkung der betrieblichen Resilienz umgesetzt. Ein besonderer Fokus lag auf der kontinuierlichen Verbesserung des BCM-Frameworks, um eine risikobasierte, effiziente und regulatorisch konforme Steuerung sicherzustellen.

Ein zentraler Meilenstein war die Genehmigung einer neuen BCM-Leitlinie durch den zuständigen Vorstand, die die strategische Ausrichtung und Governance des BCM weiter präzisiert. In enger Abstimmung mit der Internen Revision wurde die bestehende BCM-Richtlinie erweitert, um klare Rahmenbedingungen für grenke zu schaffen. Durch diese Anpassungen wurden unternehmensweit einheitliche Rahmenbedingungen geschaffen, die eine verbesserte Steuerung zeitkritischer Prozesse ermöglichen.

Zur Stärkung der Sicherheitsarchitektur werden regelmäßig risikoorientierte Penetrationstests und Red-Teaming-Übungen durchgeführt. Die gewonnenen Erkenntnisse aus der Incident-Response-Tabletop-Übung führen zu gezielten Optimierungsmaßnahmen, die die Reaktionsfähigkeit auf betriebsunterbrechende Ereignisse weiter erhöhen und die Stabilität der zeitkritischen Geschäftsprozesse absichern.

Ein weiterer Schwerpunkt lag auf der Weiterentwicklung der Business-Impact-Analyse (BIA), um eine ganzheitliche Bewertung zeitkritischer Prozesse und Abhängigkeiten sicherzustellen. Die Methodik wurde optimiert, um präzisere Analysen und eine verbesserte Erfassung geschäftskritischer Komponenten zu ermöglichen. Dabei wurden zusätzliche Kriterien zur Identifikation und Bewertung von Abhängigkeiten eingeführt, die eine effektivere Priorisierung ermöglichen. Diese Weiterentwicklungen tragen dazu bei, die Belastbarkeit der Organisation zu erhöhen und potenzielle Risiken frühzeitig zu adressieren.

Parallel dazu wurde das BCM verstärkt in die Unterstützung von Information-Security-Initiativen eingebunden. Die zunehmende regulatorische Dynamik, insbesondere im Zusammenhang mit der DORA-Umsetzung, unterstreicht die Bedeutung eines eng vernetzten BCM-Ansatzes.

Für 2025 sind weitere strategische Entwicklungen geplant, die die betriebliche Resilienz langfristig stärken. Dazu zählt die Überarbeitung der schriftlich fixierten Ordnung (sfO) in enger Zusammenarbeit mit IT, CISO und Corporate-Risk-Management, um regulatorische Anforderungen wie DORA gezielt zu adressieren. Ein wesentlicher Bestandteil wird die Einführung eines neuen BCM-Tools sein, das eine nahtlose Integration mit bestehenden grenke Systemen ermöglicht. Insbesondere die enge Verzahnung mit Schutzbedarfsanalysen, Auslagerungsmanagement und prozessorientiertem Risikomanagement wird eine verbesserte Transparenz und Steuerbarkeit ermöglichen. Zudem wird die Business-Impact-Analyse vollständig in das Tool überführt, um Standardisierungsprozesse zu optimieren und eine lückenlose Schnittstellenintegration sicherzustellen. Diese Maßnahmen werden dazu beitragen, eine zukunftssichere, resiliente und regulatorisch konforme Betriebsstruktur weiterzuentwickeln.

Geschäfts- und strategische Risiken

Das Geschäfts- und strategische Risiko bezeichnet das Risiko einer unerwarteten Ergebnisentwicklung, die nicht durch andere Risikoarten abgedeckt ist. Insbesondere umfasst dies das Risiko, dass aufgrund von Veränderungen wesentlicher Rahmenbedingungen (z. B. Wirtschafts- und Produktumfeld, gesetzliche Veränderungen im Kontext Nachhaltigkeit, Kundenverhalten, Wettbewerbssituation) und/oder aufgrund einer nicht angemessenen strategischen Positionierung Verlusten nicht begegnet werden kann. Geschäfts- und strategische Risiken werden in der Gruppe als wesentlich erachtet.

Der unternehmerische Erfolg des grenke Konzerns hängt in hohem Maß vom Erfolg der Vertriebsaktivitäten innerhalb der vorgesehenen Vertriebskanäle ab. Die Gefahren der Nichterreichung der Vertriebsziele liegen darin, dass die Vertriebsleistung aufgrund externer oder interner Faktoren nicht wie erwartet eintritt und somit die in der Vertriebsplanung hinterlegten Prämissen (Neugeschäftsannahmen) sich entgegen der Erwartung bewegen.

Dieses Geschäfts- und strategische Risiko wird im Rahmen der Risikotragfähigkeit mit einem pauschalen Puffer berücksichtigt, der wiederum aus Planabweichungen abgeleitet wird.

In einem dynamischen Marktumfeld ist es wichtig, Änderungen frühzeitig zu antizipieren und rechtzeitig Maßnahmen zur Anpassung an neue Marktgegebenheiten sowie zur Begrenzung potenzieller Risiken zu ergreifen. Die grenke AG beobachtet deshalb die exogenen Markteinflüsse sowie die hieraus entstehenden Risiken.

Reputationsrisiken

Das Reputationsrisiko ist das Risiko, dass infolge einer Rufschädigung bzw. des Unternehmensansehens negative Auswirkungen in Bezug auf wesentliche Kennzahlen wie beispielsweise die Erträge, die Eigenmittel, die Liquidität und den Aktienkurs entstehen. Reputationsrisiken werden im grenke Konzern als wesentlich erachtet.

Dem Reputationsrisiko kommt eine besondere Bedeutung zu. Für grenke als kapitalmarktorientiertes Unternehmen ist eine einwandfreie Reputation u. a. im Hinblick auf ihre Marktposition und die Refinanzierungsmöglichkeiten besonders relevant.

Innerhalb der Risikotragfähigkeitsrechnung werden die Reputationsrisiken durch einen pauschalen Risikopuffer berücksichtigt, welcher aus der Risikoinventur abgeleitet wird.

Die Steuerung des Reputationsrisikos erfolgt in erster Linie über eine vorausschauende und nachhaltige Unternehmensführung und ein adäquates Risikomanagement, die durch solide Governance-Strukturen und eine transparente Unternehmenskommunikation unterstützt werden.

Sonstige Risiken

Sonstige Risiken beinhalten bzw. betrachten neben den Gefahren aus der Veränderung des rechtlichen, politischen oder gesellschaftlichen Umfelds auch das Pensionsrisiko, Versicherungsrisiko, Immobilienrisiko, Beteiligungsrisiko, Step-in-Risiko, Staatsrisiko sowie Steuerrisiko.

Die Risikoarten und Risikounterarten unter der Kategorie „Sonstige Risiken“ werden als unwesentliche Risikounterarten betrachtet.

Der Prozess zur Analyse der in der Risikoinventur als unwesentlich klassifizierten Risiken wird in Bezug auf in Einzelbetrachtung unwesentliche Risiken um eine Gesamtbetrachtung unter Einbezug aller nachgelagerten Unternehmen ergänzt. Zusätzlich wird eine Überprüfung der Wesentlichkeit der Summe aller im Einzelnen unwesentlichen Risiken mit aufgenommen.

In einem dynamischen Marktumfeld ist es wichtig, Änderungen frühzeitig zu erkennen und rechtzeitig Maßnahmen zur Anpassung an neue Marktgegebenheiten sowie zur Begrenzung potenzieller Risiken zu ergreifen. grenke beobachtet deshalb die exogenen Markteinflüsse sowie die hieraus eventuell entstehenden Risiken. Mit Einrichtung und konsequenter Weiterentwicklung des Risikoinventars sowie des Frühwarnindikatorsets werden insbesondere sonstige Risiken innerhalb des Konzerns nach einheitlichem Muster identifiziert, bewertet und überwacht.

Entwicklung der Risikolage

Kapitalsituation - normative Perspektive

Die Risikotragfähigkeit in der normativen Perspektive war im grenke Konzern im Jahr 2024 durchgehend gegeben. Die Kapitalquoten lagen zu jedem Stichtag der Risikoberichterstattung über den aufsichtsrechtlichen Kapitalanforderungen.

Im Vergleich zum Vorjahr sind sowohl die harte Kernkapitalquote als auch die Gesamtkapitalquote per 31. Dezember 2024 gesunken. Die Gesamtkapitalquote CRR liegt zum Berichtsstichtag bei 17,4 Prozent (Vorjahr: 19,4 Prozent), die harte Kernkapitalquote bei 14,4 Prozent (Vorjahr: 16,1 Prozent). Haupttreiber dieser Entwicklung waren einerseits das starke Neugeschäftswachstum, das zu einem Anstieg der risikogewichteten Aktiva (RWA) führte und andererseits der 2024 erfolgreich durchgeführte Aktienrückkauf, wodurch die absolute Höhe der Eigenmittel leicht gesunken ist.

Zusätzlich zur risikoadjustierten Eigenkapitalanforderung fordert die CRR durch die Leverage-Ratio auch die Beachtung einer größtenteils auf bilanzielle Verhältnisse abstellende und somit risikoinsensitive Kapitalquote. Zum Stichtag ergab sich hier eine Quote gemäß Art. 429 CRR von 14,34 Prozent (Vorjahr: 16,87 Prozent). Die von den Aufsichtsbehörden zum Stichtag geforderte Mindestquote in Höhe von 3,0 Prozent wurde somit erfüllt.

Nachfolgende Tabelle zeigt die Zusammensetzung des Kernkapitals, die Summe der Eigenmittel und die relevanten Risikopositionen zum Bilanzstichtag 31. Dezember 2024:

TEUR

31.12.2024

31.12.2023

Eingezahlte Kapitalinstrumente

46.496

46.496

Agio

298.019

298.019

Einbehaltene Gewinne

773.400

721.270

Sonstiges Ergebnis

4.499

10.877

Abzugsposten vom Kernkapital

– 154.802

– 94.297

Übergangsbestimmungen nach Artikel 478 CRR

–

–

Summe des harten Kernkapitals nach Artikel 26 CRR

967.612

982.365

Summe des zusätzlichen Kernkapitals nach Artikel 51 CRR

200.000

200.000

Summe des Ergänzungskapitals nach Artikel 62 CRR

Summe der Eigenmittel nach Artikel 25 ff. CRR

1.167.612

1.182.365

TEUR

31.12.2024

31.12.2023

Eigenmittelanforderungen Kreditrisiko gegenüber

Zentralstaaten oder Zentralbanken

–

–

Eigenmittelanforderungen Kreditrisiko gegenüber

regionalen/lokalen Gebietskörperschaften

7.687

7.036

Eigenmittelanforderungen Kreditrisiko gegenüber

Instituten/Unternehmen mit kurzfristigem Rating

9.791

10.026

Eigenmittelanforderungen Kreditrisiko gegenüber Unternehmen

268.544

234.057

Eigenmittelanforderungen Kreditrisiko aus dem Mengengeschäft

124.637

115.979

Eigenmittelanforderungen Kreditrisiko aus sonstigen Positionen

17.283

15.625

Eigenmittelanforderungen Kreditrisiko aus Beteiligungen

236

232

Eigenmittelanforderungen Kreditrisiko aus mit besonders

hohen Risiken verbundenen Risikopositionen

–

–

Eigenmittelanforderungen Kreditrisiko aus ausgefallenen Positionen

27.690

21.725

Summe Eigenmittelanforderungen Kreditrisiko

455.869

404.680

Summe Eigenmittelanforderungen Marktrisiko

–

–

Summe Eigenmittelanforderungen operationelle Risiken

80.411

82.002

Summe Eigenmittelanforderungen Anpassungen der Kreditbewertung

1.720

1.783

Eigenmittelanforderungen insgesamt

538.000

488.465

Kapitalsituation - ökonomische Perspektive

Die Risikotragfähigkeit in der ökonomischen Perspektive war im grenke Konzern im Jahr 2024 durchgehend gegeben. Das Risikodeckungspotenzial des grenke Konzerns in der ökonomischen Perspektive beträgt zum Bilanzstichtag 31. Dezember 2024 2.299 Mio. EUR (Vorjahr: 1.969 Mio. EUR). Davon sind zum 31. Dezember 2024 in Summe 1.509 Mio. EUR (Vorjahr: 1.204 Mio. EUR) als Risikokapital in Form von Limiten auf die wesentlichen Risikoarten allokiert. Die vom Vorstand beschlossenen Limite im Rahmen der ökonomischen Perspektive wurden zu jedem Berichtsstichtag eingehalten.

zum Stichtag 31.12.2024

in Mio. EUR

Auslastung

in %

Risikodeckungspotenzial

2.299,2

Risikolimit

1.509,0

Risiko

1.000,8

66,3

Ist-Risiko

in Mio. EUR

Auslastung

in %

Kreditrisiko

743,1

65,1

Marktpreisrisiko

115,9

58,0

Operationelles Risiko

54,7

68,4

Geschäfts- und strategisches Risiko (Risikopuffer)

47,0

Reputationsrisiko

(Risikopuffer)

40,0

Im Rahmen der Risikotragfähigkeitsrechnung beträgt das barwertige Gesamtrisiko des grenke Konzerns bei einem Konfidenzniveau von 99,9 Prozent1 zum Stichtag 31. Dezember 2024 rund 1.001 Mio. EUR (Vorjahr: 863 Mio. EUR). Damit ergibt sich zum Stichtag eine Limitauslastung in Höhe von 66 Prozent (Vorjahr: 72 Prozent). Die in der zum Bilanzstichtag gültigen Risikostrategie des Konzerns vorgegebene Gesamtrisikoauslastung von dauerhaft unter 95 Prozent wurde somit eingehalten.

Wie im Vorjahr bestanden zum Stichtag 31. Dezember 2024 keine Risiken, deren Eintritt den Bestand des Konzerns oder eines wesentlichen Konzernunternehmens gefährden würde. Hinsichtlich der künftigen Entwicklung von Konzern und Gesellschaft sowie ihrer Tochtergesellschaften sind besondere, über das normale Maß hinausgehende und mit dem Geschäft verbundene Risiken nicht zu erkennen.

Kreditrisiken

Der unerwartete Verlust aus Kreditrisiken liegt zum Berichtsstichtag bei ca. 743 Mio. EUR (Vorjahr: 647 Mio. EUR). Die Auslastung des Risikolimits liegt bei 65 Prozent (Vorjahr: 70 Prozent). Das im Vergleich zum Vorjahr gestiegene Risiko resultiert im Wesentlichen aus dem angestiegenen Forderungsvolumen infolge des Neugeschäftswachstums.

grenke Konzern

Das Forderungsvolumen des grenke Konzerns betrug zum 31. Dezember 2024 insgesamt 7,7 Mrd. EUR (Vorjahr: 6,6 Mrd. EUR). Mit ca. 6,5 Mrd. EUR (Vorjahr: 5,7 Mrd. EUR) entfiel der weit überwiegende Teil des Forderungsvolumens auf die kurz- und langfristigen Leasingforderungen.

TEUR

31.12.2024

31.12.2023

Kurzfristige Forderungen

Zahlungsmittel

974.551

697.202

Leasingforderungen

2.594.088

2.076.719

Finanzinstrumente mit positivem Marktwert

4.555

6.880

Sonstige kurzfristige finanzielle Vermögenswerte

102.012

135.734

Forderungen aus Lieferungen und Leistungen

9.706

7.214

Summe kurzfristige Forderungen

3.684.912

2.923.749

Langfristige Forderungen

Leasingforderungen

3.922.154

3.623.135

Sonstige langfristige finanzielle Vermögenswerte

79.776

79.501

Finanzinstrumente mit positivem Marktwert

12.969

11.811

Nach der Equity-Methode bilanzierte Beteiligungen

2.444

2.906

Summe Langfristige Forderungen

4.017.343

3.717.353

Summe Forderungsvolumen

7.702.255

6.641.102

Die Zahlungsmittel enthielten zum Stichtag 31. Dezember 2024 ein Bundesbankguthaben in Höhe von 790,7 Mio. EUR (Vorjahr: 484,7 Mio. EUR). Die übrigen Zahlungsmittel umfassten – bis auf 6,8 TEUR Kassenbestand (Vorjahr: 17 TEUR) – Guthaben bei inländischen und ausländischen Banken. Die Finanzinstrumente mit positivem Marktwert stellten die zum Zeitwert bilanzierten Derivate des Konzerns zum Stichtag dar.

Die erwarteten Ausfallschäden lagen für das Neugeschäftsportfolio 2024 des grenke Konzerns bei durchschnittlich 6,0 Prozent (Vorjahr: 5,1 Prozent) bezogen auf die Anschaffungskosten der Leasinggegenstände und auf die gesamte Vertragslaufzeit von durchschnittlich 49 Monaten (Vorjahr: 49 Monate).

Die Verteilung des Neugeschäfts des grenke Konzerns nach Größenklassen ist der nachfolgenden Tabelle zu entnehmen:

Neugeschäft nach Größenklassen

Da die Forderungen aus dem Factoringgeschäft durchgängig kurzfristiger Natur sind, erfolgt die Aufschlüsselung der Forderungen aus dem Neugeschäft nach den Laufzeitklassen ausschließlich für die Geschäftsbereiche Leasing und Bank. Die durchschnittliche Vertragslaufzeit des im Berichtsjahr kontrahierten Neugeschäfts betrug 49 Monate (Vorjahr: 49 Monate).

Prozent

31.12.2024

31.12.2023

<2,5 TEUR

4,47

4,90

2,5–5 TEUR

11,76

13,48

5–12,5 TEUR

20,04

21,03

12,5–25 TEUR

18,01

18,83

25–50 TEUR

16,15

16,25

50–100 TEUR

14,00

12,89

100–250 TEUR

11,25

9,23

>250 TEUR

4,32

3,39

Leasingneugeschäft nach Laufzeitklassen

Auf Leasingforderungen entfällt zum 31. Dezember 2024 ein Anteil von 84 Prozent des gesamten Forderungsvolumens des grenke Konzerns (Vorjahr: 86 Prozent). Entsprechend betrachtet der Konzern das Kreditausfallrisiko seiner Leasingkunden als das wesentlichste Risiko. Zum 31. Dezember 2024 liegt der Portfolioschwerpunkt auf den sogenannten Top-6-Ländern Deutschland, Finnland, Frankreich, Großbritannien, Italien und Spanien, auf die insgesamt 70 Prozent des gesamten Forderungsvolumens des Leasinggeschäfts entfallen.

Zur Bestimmung der Risikovorsorge für Leasingforderungen gemäß IFRS 9 werden diese abhängig von ihrem jeweiligen Kreditrisiko in drei Stufen eingeteilt. Die Wertberichtigungen für Leasingverträge der Stufe 1 entsprechen dem erwarteten Verlust für einen Zwölfmonatszeitraum. Für Leasingforderungen in Stufe 2 wird eine Risikovorsorge in Höhe des erwarteten Verlusts für die gesamte restliche Vertragslaufzeit gebildet. Für Leasingforderungen der Stufe 3 werden die erwarteten Schäden als Risikovorsorge angesetzt. Die Zuführung zur Risikovorsorge auf Konzernebene für das Leasinggeschäft liegt im laufenden Jahr bei 135,1 Mio. EUR.

grenke Bank

Über den Ankauf konzerninterner Leasingforderungen stellt die grenke Bank AG eine wesentliche Säule in der Refinanzierungsstrategie des grenke Konzerns dar. Darüber hinaus setzen sich die aus dem Kreditgeschäft der grenke Bank AG resultierenden Forderungen im Wesentlichen aus Mikrokredit- und Existenzgründungsfinanzierungen sowie KMU-Krediten zusammen. Entsprechend stellen Kreditausfallrisiken das wesentliche Finanzrisiko der grenke Bank AG dar.

In Zusammenarbeit mit dem Mikrokreditfonds Deutschland und ausgewählten Mikrofinanzinstituten vergibt die grenke Bank AG seit 2015 Kleinstkredite bis maximal 25 TEUR an KMU. Die Bearbeitung und Refinanzierung erfolgt im Auftrag der Bundesrepublik Deutschland. Das Kreditausfallrisiko wird vollständig durch den Mikrokreditfonds Deutschland getragen. Das Forderungsvolumen der grenke Bank AG aus dem Mikrokreditgeschäft lag zum Jahresende 2024 bei 91 Mio. EUR (Vorjahr: 96,9 Mio. EUR). Als Finanzierungspartner für KMU bot die grenke Bank AG bis 2020 zudem Darlehen in eigenem Obligo für KMU an. Zum Jahresende 2020 traf die grenke Bank AG die strategische Entscheidung, das KMU-Kreditgeschäft weitgehend einzustellen und die Aktivitäten im Darlehensgeschäft im Wesentlichen auf das Mikrokreditgeschäft zu konzentrieren. Das verbliebene Forderungsvolumen der grenke Bank AG aus dem KMU-Kreditgeschäft betrug zum Jahresende 2024 4,13 Mio. EUR (Vorjahr: 8,2 Mio. EUR). Das Kreditgeschäft der grenke Bank AG hat ebenfalls einen Fokus auf den Small-Ticket-Bereich, und das durchschnittliche Forderungsvolumen auf Kundenebene lag zum 31. Dezember 2024 bei 7 TEUR (Vorjahr: 7 TEUR).

Die Ermittlung der Risikovorsorge bei den Forderungen aus dem Kreditgeschäft der grenke Bank AG basiert auf einem Modell der erwarteten Kreditausfälle. Im Jahr 2024 konnte die grenke Bank 7,3 Mio. EUR an Risikovorsorge für das Kreditgeschäft auflösen. Der Rückgang gegenüber dem Vorjahr resultierte im Wesentlichen aus der Auflösung von im Vorjahr gebildeter zusätzlicher Risikovorsorge aufgrund von Unsicherheiten im Bereich der Unternehmenskredite und einem geringeren Forderungsbestand infolge eines Portfolioverkaufs.

Factoringgeschäft

Das Factoringgeschäft des grenke Konzerns konzentriert sich ebenfalls auf den Small-Ticket-Bereich. Neben eigenen Tochtergesellschaften in Deutschland, der Schweiz, Großbritannien, Irland, Polen und Ungarn erbringen Niederlassungen der grenke Bank in Italien und Portugal Factoringdienstleistungen. Die Factoringeinheiten des Konzerns wickeln zum größten Teil Factoringverträge mit jeweils inländischen Debitoren ab. Dabei wird im Wesentlichen das sogenannte „offene Factoring“ angeboten, bei dem die Rechnungsempfänger (Debitoren) über die Abtretung bestehender Forderungen informiert werden. Unter bestimmten Voraussetzungen werden auch Verträge in Form des stillen Factorings angeboten, bei dem der Debitor nicht über die Abtretung der bestehenden Forderung an die Factoringgesellschaft informiert wird. Darüber hinaus umfasst das Leistungsangebot auch das unechte Factoring, bei dem das Delkredererisiko bei den Factoringkunden verbleibt. Zum Stichtag 31. Dezember 2024 belief sich der Bestand an Factoringforderungen aller Gesellschaften auf 103,41 Mio. EUR (Vorjahr: 106,7 Mio. EUR).

Zum 31. Dezember 2024 gab es im Factoringgeschäft des Konzerns neun Kunden mit einem Forderungsbestand von mehr als 1,0 Mio. EUR, auf die 12,66 Prozent der gesamten Factoringforderungen entfielen.

Für die erwarteten Ausfälle aus Factoringforderungen werden Wertberichtigungen anhand des 12-Month-Expected-Credit-Loss gebildet. Da es sich bei Factoringforderungen um kurzlaufende Forderungen handelt, entspricht der 12-Month-Expected-Credit-Loss dem Lifetime-Expected-Credit-Loss. Der Bestand an Wertberichtigungen im Factoringgeschäft lag zum Stichtag 31. Dezember 2024 bei 10,0 Mio. EUR (Vorjahr: 11,0 Mio. EUR). Der Rückgang zur Risikovorsorge auf Konzernebene für das Factoringgeschäft liegt im laufenden Jahr bei 1,0 Mio. EUR. Dieser resultiert größtenteils aus geringeren Betrugsschadensfällen.

Beteiligungsgeschäft

Der Konzern ist zum Stichtag über die grenke Bank AG mit 13,7 Prozent an der in München ansässigen Finanzchef24 GmbH beteiligt, die in den Konzernabschluss einbezogen wurde. Im Jahr 2023 erwarb der Konzern eine Minderheitsbeteiligung an der Miete24 P4Y GmbH in Höhe von 26,0 Prozent.

Markpreisrisiken

Der unerwartete Verlust aus Marktpreisrisiken wird auf Basis einer historischen Simulation mit Konfidenzniveau 99,9 Prozent ermittelt und liegt zum Berichtsstichtag bei ca. 116 Mio. EUR (Vorjahr: 102 Mio. EUR). Die Auslastung des Risikolimits liegt bei 58 Prozent (Vorjahr: 68 Prozent). Das Zinsänderungsrisiko liegt bei 114 Mio. EUR (Vorjahr: 101 Mio. EUR).

Zum Stichtag beträgt das Ergebnis des aufsichtsrechtlichen Standardzinsschocks für den Economic Value of Equity (EVE) bei einem parallelen Anstieg der Zinsen um 200 Basispunkte -5,18 Prozent (Vorjahr: -4,28 Prozent), während bei einem parallelen Rückgang um 200 Basispunkte ein Anstieg von +4,80 Prozent (Vorjahr: +3,81 Prozent) zu verzeichnen ist. In der Net-Interest-Income (NII)-Perspektive beträgt die Veränderung des Zinsergebnisses unter einem parallelen Zinsschock von +200 Basispunkten +0,66 Prozent und unter einem parallelen Zinsschock von –200 Basispunkten -0,85 Prozent.

Die VaR-Berechnung zum Währungsrisiko mit einem Konfidenzniveau von 99,9 Prozent ergab zum Stichtag 31. Dezember 2024 ein Risiko von 1,5 Mio. EUR (Vorjahr: 1,3 Mio. EUR). Aufgrund der strengen Volumensbegrenzung für Fremdwährungsbestände und eines historischen Fokus auf Euro-Länder blieb das Fremdwährungsrisiko im Berichtsjahr auch bei teilweise deutlichen Währungskursschwankungen gering. Nach Einschätzung des Managements ist der Konzern unter materiellen Gesichtspunkten hauptsächlich dem Wechselkursrisiko des Britischen Pfund (GBP), Australischen Dollar (AUD), Schweizer Franken (CHF), der Schwedischen Krone (SEK), des Kanadischen Dollar (CAD) und der Dänischen Krone (DKK) ausgesetzt. Die Auswahl der Währungen wurde zum einen aufgrund der möglichen Auswirkungen, basierend auf der Analyse, und zum anderen aufgrund der Größe des Leasingforderungsvolumens in dem entsprechenden Land getroffen.

Die Tabelle zeigt aus Konzernsicht die Sensitivität einer zehnprozentigen Aufwertung oder Abwertung des Euro gegenüber den jeweiligen anderen Währungen zum 31. Dezember 2024 bzw. während der Berichtsperiode und deren Auswirkung auf das Jahresergebnis vor Ertragsteuern.

TEUR

2024

2024

2023

2023

Aufwertung

Abwertung

Aufwertung

Abwertung

GBP

-801

798

-542

534

AUD

-84

904

-311

161

CHF

194

-194

552

-552

SEK

36

47

9

10

CAD

-81

126

-179

156

DKK

746

-597

573

-535

Die dargestellten Auswirkungen auf das Jahresergebnis vor Ertragsteuern ergeben sich aufgrund der Änderungen beizulegender Zeitwerte der monetären Vermögenswerte und Schulden einschließlich nicht als Sicherungsgeschäfte designierter Fremdwährungsderivate sowie aus tatsächlichen Zahlungsströmen, die im Berichtszeitraum ganz oder teilweise ergebniswirksam erfasst wurden und im Rahmen der Konsolidierung in Euro umzurechnen waren. Dabei wurden alle anderen Einflussfaktoren, vor allem die Zinssätze, konstant gehalten. Die Einflüsse der prognostizierten Verkaufs- und Erwerbsgeschäfte werden außer Acht gelassen. Die Wertveränderungen von Cross-Currency-Swaps haben keine materielle Auswirkung auf das Jahresergebnis vor Ertragsteuern, da diese als Sicherungsgeschäft bilanziert werden. Die Wertänderungen dieser Swaps wirken sich insbesondere direkt im Konzerneigenkapital aus.

Operationelle Risiken

Die operationellen Risiken in Höhe von ca. 54,7 Mio. EUR (Vorjahr: 51,1 Mio. EUR) ergeben zum Berichtsstichtag eine Limitauslastung von 68 Prozent (Vorjahr: 73 Prozent). Darin enthalten ist ein Risikopuffer für Modellrisiken von 10 Mio. EUR (Vorjahr: 10 Mio. EUR).

Im Berichtsjahr 2024 wurden 21 Ad-hoc-Risikomeldungen (Vorjahr: 15) abgegeben. Davon konnten zwölf als wesentlich und neun als unwesentlich klassifiziert werden. Wir werten diesen Anstieg als positives Zeichen dafür, dass unsere internen Sensibilisierungsmaßnahmen hinsichtlich der Wahrnehmung und Aufdeckung von Risiken im Geschäftsbetrieb Wirkung zeigen und Transparenz schaffen.

Risikopuffer

Zum Berichtsstichtag 31. Dezember 2024 beträgt der Risikopuffer für Reputationsrisiken 40 Mio. EUR (Vorjahr: 30 Mio. EUR und der Risikopuffer für Geschäfts- und strategische Risiken 47 Mio. EUR (Vorjahr: 22 Mio. EUR). Der Anstieg des Geschäfts- und strategischen Risikos ist darauf zurückzuführen, dass die Ermittlung des Puffers auf den vergangenen Planabweichungen basiert. Die Planabweichungen im Jahr 2024 führten in der Folge zu höheren Unsicherheiten und einem Anstieg des Puffers.

Liquiditätssituation - normative Perspektive

Zum Stichtag 31. Dezember 2024 beträgt die LCR 343,7 Prozent (Vorjahr: 265,6 Prozent). Die LCR-Mindestquote von 100 Prozent wurde im Jahr 2024 zu jeder Zeit eingehalten.

Die Net-Stable-Funding-Ratio (NSFR, Nettoquote stabiler Refinanzierungsquellen) liegt zum Stichtag 31. Dezember 2024 bei 115,8 Prozent (Vorjahr: 114,0 Prozent) und damit oberhalb der aufsichtsrechtlichen Mindestquote von 100 Prozent.

Liquiditätssituation - ökonomische Perspektive

Der Fokus der ökonomischen Perspektive liegt auf der Liquiditätsablaufbilanz sowie den definierten Stressszenarien. Der definierte Mindestüberlebenshorizont wurde im Berichtszeitraum 2024 durchgehend eingehalten.

ESG-Risiken

ESG-Risiken umfassen eine Vielzahl von Aspekten. ESG-Risiken in den Bereichen Klima und Umwelt (Environmental) unterteilen sich in physische Risiken und transitorische Risiken. Physische Risiken beziehen sich auf die direkten Auswirkungen des Klimawandels und der Umweltverschmutzung, wie z. B. Überschwemmungen, Dürren und andere extreme Wetterereignisse (akute physische Risiken). Sie können sich aber auch durch langfristige Veränderungen klimatischer und ökonomischer Bedingungen ergeben (chronisch physische Risiken). Dabei können physische Risiken auch indirekte Folgen haben. Transitorische Risiken sind hingegen Risiken, die sich etwa aus politisch motivierten Veränderungen oder Veränderungen im Verbraucherverhalten ergeben können. Soziale Risiken (Social) betreffen die sozialen Aspekte der Unternehmensführung und können sowohl interne Aspekte, wie Arbeitsbedingungen und Mitarbeitermotivation, als auch externe Faktoren, wie die Beziehung zu Kunden, Lieferanten und der lokalen Gemeinschaft, umfassen. Themen wie Menschenrechte, Arbeitssicherheit, Diversität und Inklusion sowie die Verantwortung in der Lieferkette spielen hier eine zentrale Rolle. Risiken der Unternehmensführung (Governance) betreffen die Art, wie ein Unternehmen geführt wird, und beinhalten Aspekte wie Transparenz, ethische Geschäftspraktiken, Korruptionsprävention, Rechenschaftspflicht der Führungskräfte sowie die Unabhängigkeit und Integrität des Aufsichtsrats.

Der grenke Konzern sieht ESG-Risiken als Teilaspekt der bekannten Risikoarten an. Das heißt, ESG-Risiken sind nicht als isolierte Risikoart im Risikokatalog zur Risikoinventur definiert. ESG-Risiken wirken sich auf verschiedene Risikoarten aus. Neben dem derzeitigen Einfluss der ESG-Risiken wird zusätzlich auch der zukünftige Einfluss über unterschiedliche Zeitdimensionen berücksichtigt.

Im Rahmen der Risikoinventur wird eine qualitative Bewertung für ESG-Risiken als Risikotreiber für die verschiedenen Risikoarten vorgenommen und eine Heat-Map erstellt, um die Entwicklung des Einflusses im Zeitverlauf darzustellen. Gegenwärtig wird für alle Risikoarten ein Einfluss durch ESG-Risiken festgestellt. Insbesondere die Klima- und Umweltrisiken werden über die Zeit hinweg voraussichtlich weiter zunehmen und langfristig als wesentlich eingestuft. Zur weiteren Analyse des Einflusses von ESG-Risiken wurde zusätzlich eine Einwertung auf Basis des ESG-Scores durchgeführt. Der ESG-Score dient als internes Scoringmodell zur Bewertung von ESG-Risiken für das Mengengeschäft. Auf Basis dieses Scoringmodells kann nachfolgend ein regelmäßiges Bestandsclustering erfolgen, auf dessen Grundlage wiederum regelmäßige Veränderungsanalysen und detailliertere Risikoanalysen insbesondere in den Randbereichen erfolgen. Scores können dabei insbesondere auf Teilportfolien aggregiert werden (z.B. Branchen und Länder). Einzelne Risikotreiberscores (E-physisch; E-transitorisch; S und G) bieten ebenfalls eine gute Differenzierbarkeit. Die Betrachtung der physischen Risiken schließt explizit wissenschaftliche Zukunftsbetrachtungen mit ein.

Weiterhin werden im Rahmen der Stresstestrechnungen ESG-Risiken für die ökonomische und die normative Sicht der Risikotragfähigkeit bezüglich des Kapitals abgebildet.

Die Integration von ESG-Risiken in den Risikocontrollingprozess ist ein wesentlicher Schritt, um auf die zunehmende Bedeutung von Nachhaltigkeit und verantwortungsbewusstem Wirtschaften zu reagieren. Die kontinuierliche Anpassung der Risikomanagementprozesse sowie die enge Zusammenarbeit zwischen den relevanten Abteilungen und der Unternehmensführung gewährleisten, dass ESG-Risiken angemessen in die langfristige Unternehmensstrategie eingebunden werden.

Internes Kontrollsystem bezogen auf den Konzernrechnungslegungsprozess

Bei grenke sind das interne Kontrollsystem und das Risikomanagementsystem – beide mit Blick auf die Konzernrechnungslegung – miteinander verknüpft. Im Folgenden wird daher der Begriff „IKS“ („internes Kontrollsystem“) verwendet. Das interne Kontrollsystem (IKS) stellt die Gesamtheit der vom Management im Unternehmen eingeführten Grundsätze, Verfahren und Maßnahmen dar, die auf die organisatorische Umsetzung der Entscheidungen des Managements gerichtet sind:

- Sicherung der Wirksamkeit und Wirtschaftlichkeit der Geschäftstätigkeit inklusive des Schutzes des Vermögens sowie der Verhinderung und Aufdeckung von Vermögensschädigungen

- Ordnungsmäßigkeit und Verlässlichkeit der internen und externen Rechnungslegung

- Einhaltung der für das Unternehmen maßgeblichen rechtlichen Vorschriften

Der Vorstand trägt die Gesamtverantwortung für den Rechnungslegungsprozess der Gesellschaft und des Konzerns. Über eine definierte Führungs- und Berichtsorganisation sind alle in den Jahres- und den Konzernabschluss einbezogenen Gesellschaften in den Prozess eingebunden. Dabei sind Konzernrechnungslegung und Konsolidierung zentral organisiert. Buchungsvorgänge der einzelnen Landesgesellschaften werden entsprechend verbindlicher Ablaufpläne zentral erfasst und bearbeitet, um qualitative und quantitative Angaben zu generieren. Es gilt grundsätzlich das Vieraugenprinzip.

Die Grundsätze für die Aufbau- und Ablauforganisation sowie die Prozesse des rechnungslegungsbezogenen IKS sind schriftlich niedergelegt und werden kontinuierlich weiterentwickelt.

Die für den Konzernrechnungslegungsprozess verwendeten Systeme und die erforderliche IT-Infrastruktur werden regelmäßig hinsichtlich der gebotenen Sicherheitsanforderungen von der Internen Revision überprüft. Gleiches gilt für die Weiterentwicklung des Konzernrechnungslegungsprozesses, insbesondere hinsichtlich neuer Produkte, Sachverhalte und veränderter rechtlicher Regelungen. Bei Bedarf werden externe Berater hinzugezogen. Zur Sicherstellung der Qualität der Rechnungslegung im Konzern werden die damit befassten Personen regelmäßig bedarfsorientiert geschult. Der Aufsichtsrat ist ebenfalls in das Kontrollsystem eingebunden. Er überwacht das konzernweite Risikomanagementsystem und die internen Kontrollsysteme in den Bereichen Revision, Rechnungslegung und Compliance. Zudem überprüft er die Inhalte der nichtfinanziellen Erklärung. Dabei wird der Aufsichtsrat vom Prüfungsausschuss unterstützt, der insbesondere die interne und externe Rechnungslegung und den Rechnungslegungsprozess überwacht.

Im Hinblick auf den Rechnungslegungsprozess der Gesellschaft und des Konzerns werden die Merkmale des IKS als wesentlich erachtet, die die Bilanzierung und die Gesamtaussage des Abschlusses einschließlich des zusammengefassten Lageberichts maßgeblich beeinflussen können. Dies sind insbesondere die folgenden Elemente:

- Identifikation der wesentlichen Risikofelder und Kontrollbereiche mit Relevanz für den Rechnungslegungsprozess

- Kontrollen zur Überwachung des Rechnungslegungsprozesses und dessen Ergebnisse auf Vorstandsebene sowie auf Ebene der in den Abschluss einbezogenen Gesellschaften

- präventive Kontrollmaßnahmen im Finanz- und Rechnungswesen sowie in operativen, leistungswirtschaftlichen Unternehmensprozessen, die wesentliche Informationen für die Aufstellung des Abschlusses und des zusammengefassten Lageberichts generieren, inklusive einer Funktionstrennung und vordefinierter Genehmigungsprozesse in relevanten Bereichen

- Maßnahmen, die die ordnungsgemäße, IT-gestützte Verarbeitung rechnungslegungsbezogener Sachverhalte und Daten sicherstellen

- Etablierung eines internen Revisionssystems zur Überwachung des rechnungslegungsbezogenen IKS

Zur Reduktion der identifizierten Risiken sind im Rahmen des Konzernrechnungslegungsprozesses Kontrollen implementiert. Für die Wirksamkeit des IKS sind die Ausgestaltung der Kontrollen, die Eingliederung in den Prozess sowie deren operative Durchführung die wichtigen Determinanten der Risikominimierung. Das IKS für den Konzernrechnungslegungsprozess wird dabei regelmäßig in Teilbereichen und rotierend durch die Interne Revision einer Untersuchung unterzogen und somit gestärkt.

Konzernweites internes Kontrollsystem

Über das rechnungslegungsbezogene Kontrollsystem hinaus verfügt grenke über Instrumente, Verfahren und Kontrollen für alle wesentlichen Prozesse, um deren Robustheit, Effektivität und Effizienz zu gewährleisten. Die Art, der Umfang und die Komplexität der wesentlichen Prozesse bestimmen die Art und den Umfang der dazugehörigen Kontrollen.

Das interne Kontrollsystem (IKS) bei grenke verfolgt insbesondere die folgenden Ziele:

- Robustheit, Effektivität und Effizienz der

Geschäftsprozesse - Einhaltung der für grenke maßgeblichen rechtlichen Vorschriften

- Identifikation von Risikofeldern und Schwachstellen

Zur Reduktion der identifizierten Risiken sind im Rahmen der einzelnen Prozesse Kontrollen implementiert. Für die Wirksamkeit des IKS sind die Ausgestaltung der Kontrollen und die Eingliederung in die Prozesse sowie die operative Durchführung der Kontrollen die wichtigen Determinanten der Risikominimierung.

Das bei grenke implementierte IKS trägt den aufsichtsrechtlichen und gesetzlichen Vorgaben für Finanzdienstleistungsinstitute an ein angemessenes und wirksames internes Kontrollsystem, insbesondere den von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aufgestellten Mindestanforderungen an das Risikomanagement (MaRisk), den bankaufsichtlichen Anforderungen an die IT (BAIT) sowie sonstigen einschlägigen Verlautbarungen der internationalen Aufsichtsbehörden, Rechnung.

Die Wirksamkeit und Angemessenheit des Risikomanagements im Allgemeinen und des IKS im Besonderen wird von der internen Revision bei grenke risikoorientiert und prozessunabhängig gemäß den Vorgaben der MaRisk AT 4.4.3 überprüft und beurteilt.

Die Vorgaben und die Anforderungen an Struktur und Umfang des IKS werden auf Gruppenebene entwickelt und dort wo sinnvoll und möglich, auf einzelne Gesellschaften übertragen. Die Grundsätze für Aufbau- und Ablauforganisation sowie die Prozesse des konzernweiten IKS bei grenke werden kontinuierlich weiterentwickelt.

Die Verantwortung für das IKS liegt gemäß § 91 AktG beim Vorstand.

Chancenbericht

Chancenbericht

Im Geschäftsjahr 2024 haben wir erstmalig die 3-Milliarden-Euro-Grenze im Leasingneugeschäft überschritten, was ein wesentlicher Meilenstein auf unserem Wachstumskurs ist. Insgesamt wurde das Leasingneugeschäft 2024 im Vergleich zum Vorjahr um 18,4 Prozent gesteigert. Die im Vergleich zum Vorjahr erhöhte DB2-Marge, die mit 17,0 Prozent über den Erwartungen lag, bildet dabei eine solide Grundlage für unser geplantes Ertragswachstum im Jahr 2025.

Besonders vor dem Hintergrund der anhaltenden makroökonomischen Herausforderungen bestätigt das Erreichen unserer Wachstumsziele im Neugeschäft die Resilienz unseres Geschäftsmodells und die Stärke der globalen vertrieblichen Präsenz. Damit sind wir in der Lage, auch unter herausfordernden gesamtwirtschaftlichen Rahmenbedingungen erfolgreich am Markt zu wachsen und nachhaltig profitables Neugeschäft zu kontrahieren. Für das Jahr 2025 planen wir, den Wachstumskurs, wenngleich auf etwas gemäßigterem Niveau, beizubehalten. Dabei setzen wir auf die bewährten Strategien.

- Fokus auf Small-Ticket-Leasing: Wir bündeln unsere Aufmerksamkeit auf unser Kerngeschäft Leasing, um unsere Kunden bei ihren Investitionen zu unterstützen.

- Zugewinn von Marktanteilen: Wir streben in unseren Märkten einen Marktanteil von mindestens 10 Prozent an. Bei über 25 Mio. registrierten KMU in Europa ergibt sich allein hier ein adressierbares Kundenpotenzial in Millionenhöhe.

- Internationales Wachstum: Wir operieren mit den USA, Kanada und Australien in drei zukünftigen Kernmärkten, die aufgrund ihrer Größe und Marktstruktur langfristig überdurchschnittliches Wachstumspotenzial versprechen.

- Kundenportfolio: Mit über 680.000 Leasingnehmern haben wir einen breiten Kundenstamm, der die Vorzüge unserer Finanzierungsangebote bereits kennt. Durch die direkte Ansprache von Bestandskunden verfügen wir über ein großes Potenzial für das Folgegeschäft.

- Objektdiversifizierung: Wir bauen unser Portfolio leasingfähiger Objekte flexibel entlang den Bedürfnissen der KMU aus und erschließen so neue potenzielle Kundengruppen.

- Megatrends: Wir profitieren von Megatrends, wie Green Economy, E-Mobilität, Medizintechnik oder Robotik, und ermöglichen KMU mit unseren Finanzierungsangeboten Investments in Zukunftstechnologien.

- Erweiterung des Händlernetzwerks: Durch die aktive Ansprache neuer Fachhandelspartner und die Einführung neuer Objektkategorien bauen wir stetig unser Händlernetzwerk aus.